Так растут долги белорусов по кредитам на жилье. Наглядная инфографика Нацбанка

В этом году на фоне коронавируса в Беларуси возникла угроза остановки экономики, и в ответ на этот вызов Нацбанк решил снизить ставку рефинансирования. 20 мая с 8,75% до 8% годовых, а с 1 июля — до 7,75% годовых. Удешевление кредитов должно подстегнуть экономику, но у таких действий будут свои последствия — рост инфляции, девальвация рубля и кризис, с которым мы, вероятно, столкнемся уже осенью. Тем не менее низкие ставки подействовали: в 2020 году белорусы активнее обычного брали кредиты, особенно кредиты на жилье. Об этом свидетельствуют данные статистического бюллетеня Нацбанка.

Так, общая задолженность белорусов по кредитам на финансирование недвижимости с начала года выросла на 721 млн рублей, в то время как общая задолженность белорусов по кредитам выросла на 935 млн рублей. То есть 77% роста задолженности по кредитам физлиц приходится именно на финансирование недвижимости.

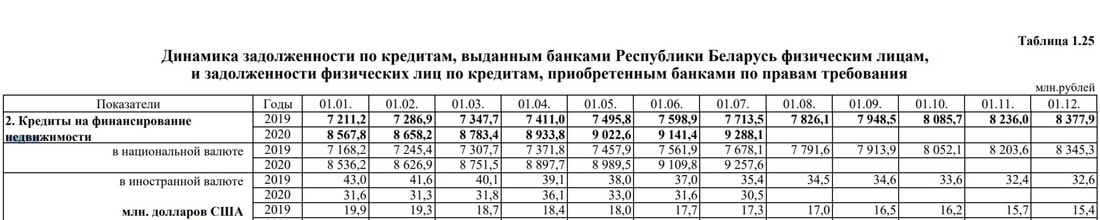

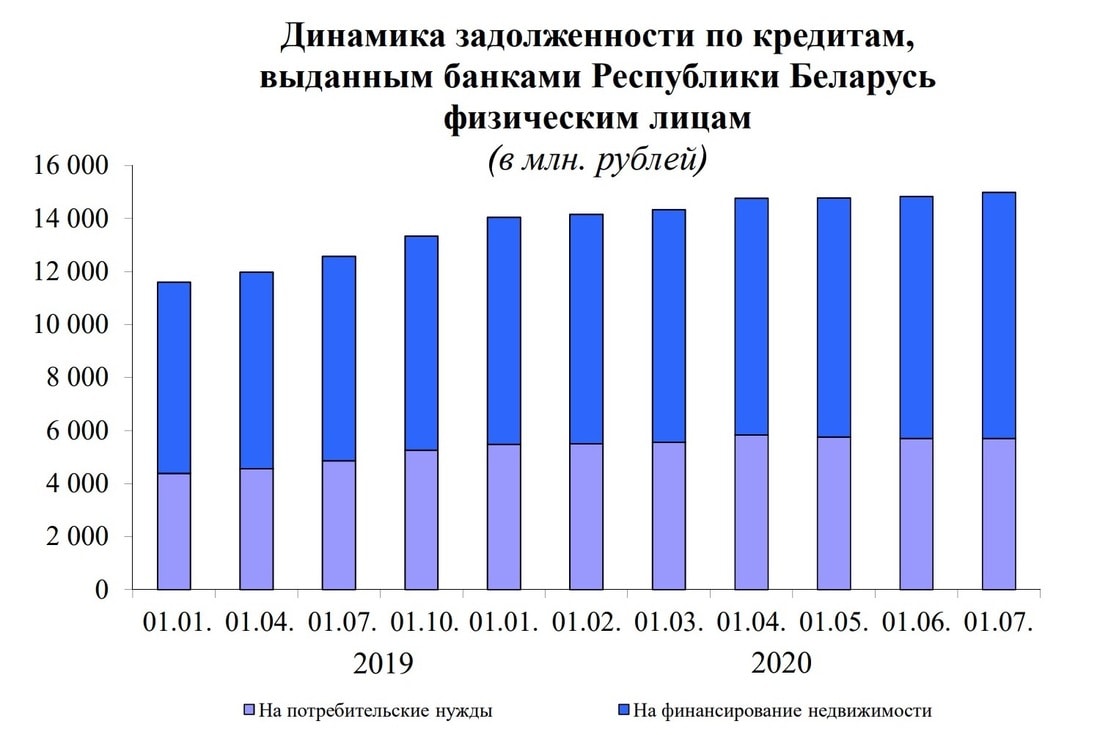

А на этом графике отражен рост задолженности по кредитам на строительство и приобретение жилья. Как видим, физические лица, в отличие от юридических, все больше и больше ее наращивают. Если в начале 2019 года она составляла 7211 млн рублей, то сейчас — 9288 млн.

График для сравнения. Так выглядит общая динамика задолженности по кредитам у белорусов. Последние два года она росла, а за истекшую часть 2020-го выросла почти на миллиард: с 14 153 млн до 15 087 млн рублей.

В самих по себе кредитах ничего плохого нет. Плохо, когда большое количество людей оказывается неспособными по ним платить. В этом смысле картина выглядит относительно стабильно. К счастью, динамика просроченной задолженности по кредитам на недвижимость у белорусов в этом году почти не менялась.

Купить жилье в кредит и за живые деньги можно через сервис Onliner "Дома и квартиры".

Наш канал в Telegram. Присоединяйтесь!