«Зачем платить кому-то $400 за аренду, если можно инвестировать в свое жилье?» Как белорусы решают квартирный вопрос

Вопрос покупки своего жилья остается на повестке дня у многих белорусов. Особенно у тех, кто каждый месяц должен исправно платить аренду за чужие «квадраты», чтобы вдруг не оказаться на улице. Будет ли дорожать недвижимость, какой формат квартир востребован сегодня на рынке и какие инструменты финансовой поддержки используют белорусы, мечтающие стать собственниками своего жилья? При поддержке агентства недвижимости «Твоя столица» и компании ЗАО «АВАНГАРД ЛИЗИНГ» ищем ответы на эти вопросы.

Новостройка или вторичка?

Интерес к новостройкам есть всегда. Однако имеются факторы, которые могут сыграть как на его ослабление, так и на увеличение спроса. Что-то подобное мы наблюдаем в Минске последние годы.

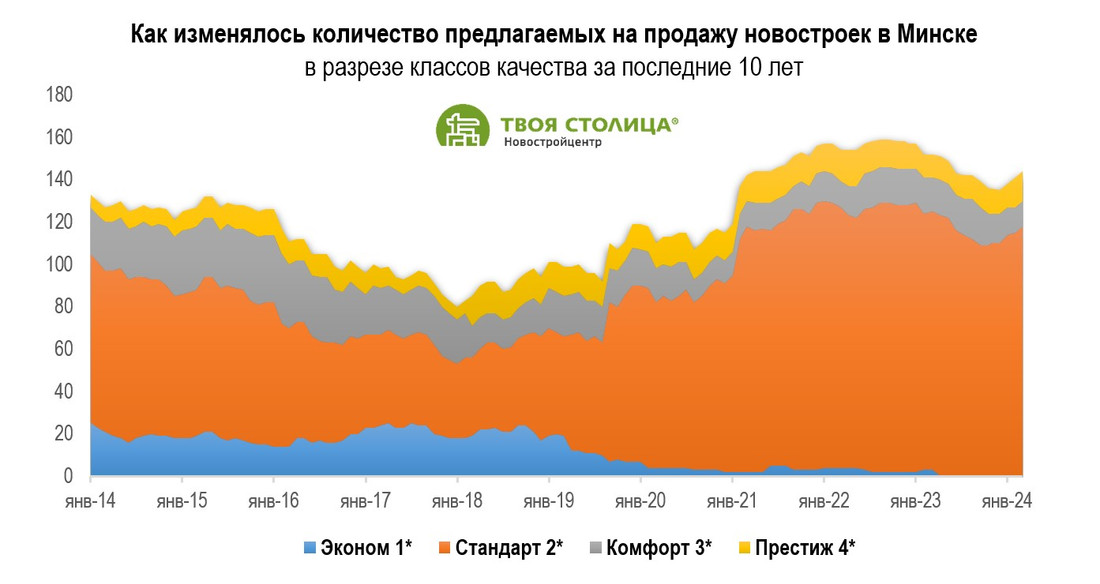

По словам Андрея Чернышева, заместителя начальника отдела консалтинга и аналитики агентства недвижимости «Твоя столица», до 2022 года новостройки продавались довольно уверенно, однако после ситуация изменилась. Для сравнения, в 2021-м квартир в новых домах было продано в два раза больше, чем на вторичном рынке.

— 2022-й оказался переломным для рынка недвижимости. Из-за внешней нестабильности многие стали сомневаться: оправдаются ли риски при финансовых вложениях в недвижимость, сдадут ли дом или стройка будет заморожена. В этот период рынок новостроек получил сильный удар, который сказался на последующих годах, — объясняет эксперт.

По его словам, уже к концу 2022-го ситуация стала выравниваться, а интерес покупателей начал потихоньку возвращаться. Спрос на «квадраты» в новостройках стал расти, а вместе с ним — их стоимость. «Минск-Мир», как их основной поставщик, начал потихоньку сужать предложения, поэтому покупатели стали смотреть в сторону вторички. По мнению собеседника, в последние два года этот тренд только укрепляется.

— Сейчас в активной продаже находится 144 новостройки. Предложения от застройщиков снижаются, на этом фоне увеличивается цена. За последние четыре месяца стоимость «квадрата» выросла на 6%, на вторичке — до 4%. С 2023 года новостройки в среднем подорожали на 11%. Опираясь на наши данные, могу предположить: если экономико-политическая ситуация на международной арене не изменится, рост цен будет продолжаться в среднем на +1% в месяц. Пока мы не видим предпосылок для пауз.

Многие белорусы рассматривают аренду лишь как промежуточный этап

Потенциал новостроек в Минске далеко не исчерпан. Интересные проекты появляются в разных районах города, и все больше людей переходят от раздумий к решительным действиям (особенно те, кто долгое время вынужден был арендовать «квадраты»). Ведь, по словам Андрея Чернышева, многие белорусы рассматривают аренду лишь как промежуточный этап на пути к собственному жилью, люди не готовы всю жизнь проводить в чужих стенах, отдавая за это немалую часть своей зарплаты. Хорошим подспорьем для них становится финансовая поддержка от банков, лизинговых компаний и самих застройщиков, которые предлагают удобные программы рассрочки. Логика понятна: лучше поднапрячься и где-то пойти на риск, чтобы платить в итоге за те «квадраты», которые в будущем станут твоей собственностью.

— Сегодня в случае с новостройками количество сделок с привлечением кредитов на белорусском рынке близится к 70%. Плюс у покупателей есть козыри при покупке недвижимости, например гибкие программы финансирования. Взять тот же лизинг. Он дает возможность приобрести собственную квартиру даже тем, у кого большой коэффициент долговой нагрузки. Если говорить про вторичку, то количество сделок с привлечением сторонних финансовых программ близится сегодня к 40%.

В чем особенность лизинга?

О кредитных продуктах и предложениях застройщиков известно многое, а о лизинге жилья — почти ничего. Расскажем подробнее об этом инструменте. По сути лизинг — это альтернатива кредиту, вариант, при котором человек арендует квартиру и в конце срока аренды становится ее собственником.

Схема тут такая: лизинговая компания приобретает выбранную клиентом квартиру и передает ее ему на условиях финансовой аренды. Клиент каждый месяц платит определенную сумму — и спокойно живет, осознавая, что инвестирует в собственное жилье, а не отдает деньги безвозвратно, как за съемное. Фактически лизинг — это аренда с последующим выкупом.

Важно понимать, что приобретаемая в лизинг квартира остается собственностью лизинговой компании до момента, пока вы полностью не рассчитаетесь с ней. В этом одно из отличий лизинга от кредита.

— Если говорить простыми словами, то лизинг — это долгосрочная аренда недвижимости, дающая возможность инвестировать в свое будущее жилье, которое перейдет в собственность по окончании договора лизинга, — объясняет директор ЗАО «АВАНГАРД ЛИЗИНГ» Антон Андренко. — Предложение не ограничивается новостройками: приобрести в лизинг можно любое имущество, в том числе квартиру на вторичном рынке. Продавцом могут выступать застройщик, юридическое или частное лицо. Нет ограничений и по расположению предмета лизинга — речь обо всей территории Беларуси.

Договор лизинга жилья может заключаться на срок до 10 лет. При этом возможно досрочное погашение. После выплаты всех лизинговых платежей лизингополучатель становится собственником недвижимости по заранее оговоренной цене. Все условия в договоре формируются на старте, что защищает как от роста цен на недвижимость, так и от повышения арендной ставки за арендуемое жилье в течение всего срока лизинга.

Один из самых частых вопросов, которые возникают в голове обычного белоруса, — как именно можно получить собственное жилье и что для этого нужно?

— Здесь необходимо понимать финансовые возможности каждого клиента, то есть какую сумму в месяц он способен платить. Например, вы выбираете нужную вам квартиру, имея на руках часть средств (как правило, 30—40% от стоимости жилья). Перед заключением договора лизинга производятся расчеты и определяется «подъемный» платеж в месяц. Для большинства белорусов это сумма в районе $450—600 в месяц. То есть уже на старте вы видите размер платежей и их количество, которое необходимо инвестировать в жилье, прежде чем оно перейдет в вашу собственность.

Условия при заключении договора лизинга довольно гибкие. К преимуществам можно отнести как короткие сроки рассмотрения заявок, так и то, что учитываются разные источники дохода, в том числе из-за границы или от предпринимательской деятельности. Например, если банк может не одобрить кредит из-за нехватки дохода и потребовать дополнительные гарантии в виде поручителей, то при лизинге есть большая вероятность, что этого не потребуется.

— Квартира остается в собственности у лизинговой компании до окончания договора лизинга, из-за чего требования к лизингополучателю ниже, чем при других способах кредитования. Условия лизинга не меняются на протяжении всего срока действия договора. Это возможно только в случае, если лизингополучатель хочет раньше времени произвести оплату по лизинговым платежам и выкупить жилье.

Покупаем однушку в лизинг. Сколько придется платить?

Для того чтобы понимать, как работает лизинговый инструмент, перейдем на язык цифр. Возьмем среднестатистическую семью минчан, которая проживает в арендной квартире и отдает за нее $400 в месяц. При этом каждый из супругов зарабатывает среднюю по городу зарплату в районе $800.

У семьи есть собственные сбережения в размере $20 000. Откладывая по $800 в месяц, семья сможет купить однушку стоимостью $50 000 не раньше, чем через 38 месяцев. При этом, напомним, в течение этого времени каждый месяц им придется отдавать за аренду чужой квартиры по $400. В итоге за 38 месяцев сумма выплат составит примерно $15 200, а это половина от требуемой суммы на собственное жилье. И это с учетом, что арендная квартира не подорожает, а в однушке не потребуется ремонт. Большой вопрос, сможет ли семья при этом ежемесячно откладывать $800 на покупку собственной квартиры.

Если же наши минчане решат купить такую квартиру в лизинг, имея на руках те же $20 000, то ежемесячный платеж за жилье составит около $460.

Наглядный пример такого расчета в условных единицах мы привели в таблице.

|

Стоимость квартиры |

50 000 |

|

Аванс лизингополучателя |

20 000 |

|

Ежемесячный лизинговый платеж |

463,87 |

|

Лизинговых платежей за 120 месяцев |

55 664 |

|

Итоговая стоимость квартиры |

55 664 + 20 000 = 75 664 |

|

Переплата, или плата за аренду в течение 10 лет |

75 664 – 50 000 = 25 664 |

|

Итого аренда в месяц |

25 664 : 120 = 213,87 |

Переплата за квартиру при покупке в лизинг в данном случае составит около 50%, или $25 664 ($213 каждый месяц в течение 10 лет). Однако, подчеркивают в ЗАО «АВАНГАРД ЛИЗИНГ», такую переплату можно считать арендной платой, которая почти в два раза ниже, чем рыночная стоимость аренды для обычного квартиросъемщика.

Выше мы рассмотрели наилучший сценарий завершения сделки. Но что, если лизингополучатель по какой-то причине утрачивает возможность платить за квартиру и остается только расторжение договора? Есть два варианта.

Первый — если к моменту расторжения договора лизингополучатель не выплатил половину стоимости жилья, то все ранее внесенные по договору платежи (включая аванс) возврату не подлежат. Такое окончание сделки будет означать, что лизингополучатель все это время арендовал жилье по цене, равной сумме своих выплат.

Второй — если к моменту расторжения сделки выплачено более 50% стоимости жилья, то в таком случае можно рассчитывать на приличную компенсацию. Вначале квартиру оценят, исходя из рыночной стоимости, а затем лизингополучателю вернут разницу между рыночной стоимостью и той суммой, которую он остался должен лизинговой компании.

При этом, как показывают расчеты, фактическая себестоимость проживания в квартире для лизингополучателя может оказаться даже ниже, чем рыночная стоимость аренды съемного жилья.

Партнер проекта — ЗАО «АВАНГАРД ЛИЗИНГ»

ЗАО «АВАНГАРД ЛИЗИНГ» предлагает лизинг жилой недвижимости для физических лиц.

Компания работает с 2009 года и успела создать обширную клиентскую базу и значительный лизинговый портфель. ЗАО «АВАНГАРД ЛИЗИНГ» предлагает лизинг жилой недвижимости на выгодных условиях и с минимальными формальностями.

Получить консультацию можно по телефону +375 17 371 00 00 или оставив заявку на лизинг.

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ga@onliner.by