Страхуй меня полностью. Сколько стоит безмятежный сон собственника и чем заканчиваются обращения за выплатами?

Страхуй меня полностью. Сколько стоит безмятежный сон собственника и чем заканчиваются обращения за выплатами?

Белорусским страховщикам, наверное, очень хотелось бы, чтобы у нас было как в Европе (ну или Америке), где люди страхуют все — от домашних питомцев до отдельных частей тела. Но пока похвастаться целой папкой бумаг может редкий соотечественник: мышление хоть постепенно и меняется, но не до такой степени, чтобы в нагрузку к обязательным договорам шла (и регулярно продлевалась) «любительская» коллекция. Хотя предложений и страховщиков хватает — только позвони. Мы выбрали пять крупных компаний, которые на слуху, и задали специалистам кол-центров простые вопросы. Предварительный вывод такой: даже, казалось бы, в универсальных договорах хватает темных пятен. И прежде чем поставить свою подпись на документе, уточните все вопросы, которые вас тревожат. Заранее продумайте самые пугающие варианты (пожар из-за подзарядного устройства или электросамоката, хранящегося в коридоре; попадание фейерверка в окно или залитие после пожара у соседей), чтобы быть уверенным в том, что выплаты вам точно положены. И помните: страховые, как и банки, в накладе не останутся и работать себе в убыток уж точно не станут.

Страхуемся комплексно

Вообще, если хочется максимальной уверенности, страховать стоит не только квартиру, но также все имущество в ней и свою ответственность перед соседями. Сразу три договора со своими условиями — ненужная морока, поэтому белорусские компании давно предлагают комплексный продукт, который одним махом закрывает все направления. Но, как это часто бывает, без нюансов не обходится даже при покупке тура по программе «все включено». И если не читать договор, в час икс может выясниться, что не очень-то ты и застрахован. И поделать будет уже ничего нельзя (кроме как раскошелиться на ремонт).

Разбираемся, кто из белорусских страховщиков по какому принципу работает и ждать ли компенсации, если, к примеру, пожар произошел из-за телефона, оставленного на подзарядке без присмотра.

«Белгосстрах»

Один из крупнейших игроков на рынке — «Белгосстрах» — обещает всеми силами оберегать наше счастье. Со счастьем все просто, понятно и легко, но как быть, если в двери любимой квартиры постучалось несчастье? В каком случае страховка сработает, а за что придется расплатиться своими кровными?

— Если вы заключаете договор комплексного страхования, это значит, что застрахована будет квартира, отделка в ней, все домашнее имущество и ответственность перед соседями. Условно говоря: вас затопили, вы затопили, случился пожар, какое-то стихийное бедствие, авария отопительных или канализационных систем. Все это будет входить. Также страховка покрывает неправомерные действия третьих лиц — если вас обокрали или, например, кинули камень в окно, — объясняет консультант истины, которые актуальны для всех страховщиков, работающих в квартирном направлении.

Для «Белгосстраха» не важно, хоромы у вас в два уровня или крошечная студия на первом этаже.

Средняя цена полиса (без скидок и надбавок, которые применяются в зависимости от ситуации) составляет 0,6% от страховой суммы.

То есть вам надо определиться с тем, насколько вам дорога квартира, и затем заплатить соответствующую сумму.

— Люди выбирают разные варианты: кто-то страхуется на 5000 или 10 000 рублей, а кто-то — на десятки тысяч евро, — продолжает специалист. — Могу сориентировать по суммам: если вы страхуетесь на год на 10 000 рублей, то взнос равен 60 рублям, если на 20 000 — 120 рублям.

— Но у меня новая квартира, хорошая отделка и дорогая техника. Этого явно будет мало.

— Сумму вы выбираете сами. Правда, есть нюанс: если страховая сумма больше €15 000, мы производим осмотр квартиры. К вам приезжает агент и все фотографирует, фиксирует состояние квартиры и то, что она не повреждена.

— А эта информация о состоянии квартиры и имущества в ней остается в страховой или может быть передана, например, в налоговую?

— Нет, все фотографии хранятся в «Белгосстрахе» на тот случай, если вдруг возникнут вопросы у отдела урегулирования убытков. Только они могут запросить эти снимки, но происходит это не всегда.

Важно понимать: сумма, на которую вы страхуете квартиру, является общей и не делится на части. То есть в каком бы из трех направлений ни приключилась неприятность, все деньги будут направлены именно туда. Это большой плюс.

— Представим, что меня затопили соседи. Компенсация будет из того расчета, чтобы все вернуть как было (в том числе восстановить лепнину), или по какому-то «социальному» минимуму?

— Мы выплачиваем так, чтобы вы могли привести квартиру в первоначальный вид. Деньги вам перечисляет «Белгосстрах», а затем компания выставляет регрессный иск виновнику ЧП, то есть соседям или эксплуатирующей организации. Если же вы затопили соседей, то вам достаточно сказать им номер вашего страхового полиса — пусть обращаются в «Белгосстрах», будем работать.

Страховщик обещает покрыть практически все убытки, в том числе сгоревшую от скачка напряжения технику (надо только предоставить подтверждающий документ из «Энергосбыта») и последствия пожара по вине собственника. А вот если у вас вдруг выпала оконная створка или москитная сетка и повредила припаркованный внизу автомобиль, случай не будет признан страховым. Это не та ответственность перед соседями, это другое.

— Вы хотите застраховаться на $50 000? В таком случае взнос составит $300. Оплатить его можно как единовременно, так и в два этапа, сумма от этого не увеличится. По поводу включения ее в жировку надо уточнять: мы работаем не со всеми товариществами собственников, надо смотреть, есть ли в списке ваш дом.

Если же захотите заключить договор на сумму до €15 000, то все делается очень просто. Мы сбрасываем вам путь, как оплатить, вы переводите деньги, мы готовим договор и отправляем вам его по почте. Договор вступает в силу через 10 дней, — ориентирует специалист.

«Белнефтестрах»

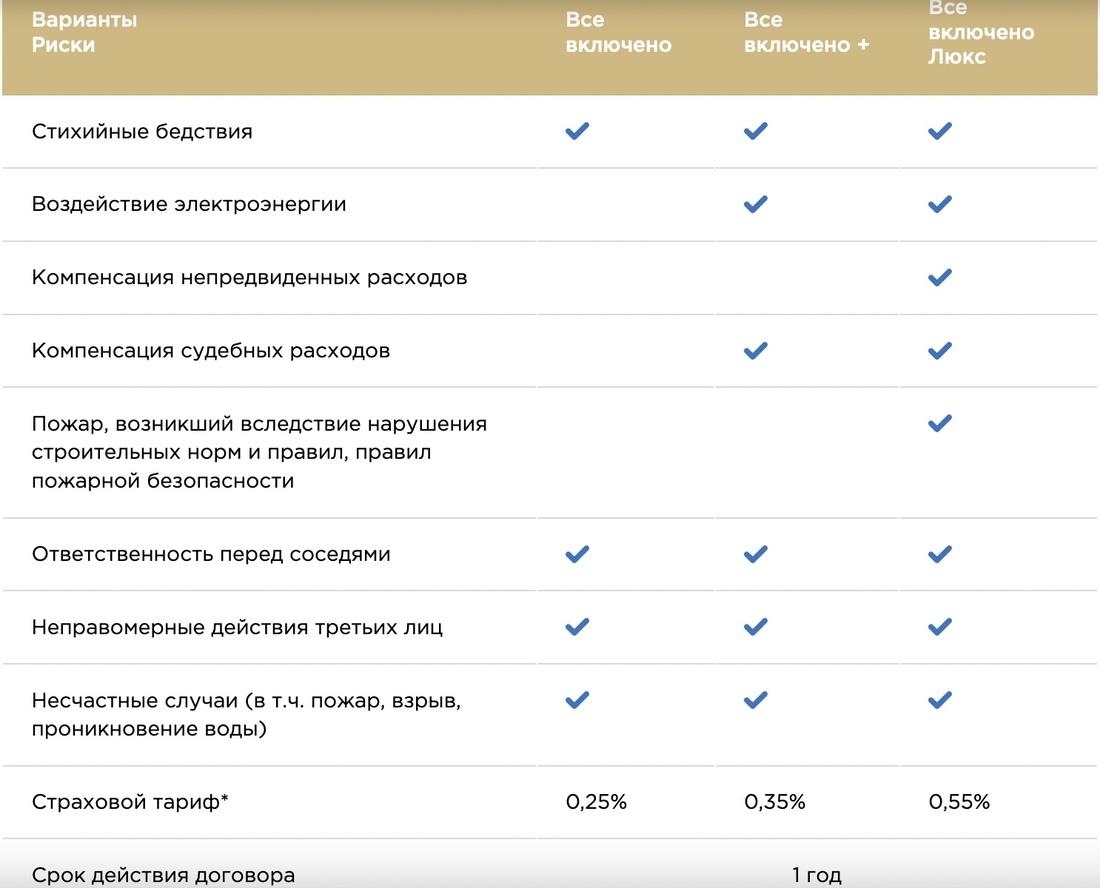

Если слово составное и в нем есть «нефть», это сразу внушает доверие. И уважение. Четкость компании видна уже «на входе»: страховщик предлагает три варианта программ (эдакие пакеты в пакете) и тут же «раскладывает» их в табличке. Удобно, понятно, наглядно. Тариф варьируется от 0,25 до 0,55% — в зависимости от того, насколько основательно вы захотите застраховаться. Как и в предыдущем случае, количество комнат и этажей сверху-снизу компанию не интересует. (Спойлер: это будет интересовать вас.)

Высчитать свою сумму взноса можно по формуле: страховой тариф умножаем на страховую сумму в белорусских рублях и делим на 100%

— Если произошло залитие моей квартиры (или еще что-то), я могу предоставить для выплаты компенсации смету от той строительной бригады, которая будет выполнять ремонт? — задаем коварный вопрос, ведь всегда можно «договориться» с кем надо.

— Оценку делают наши специалисты, и деньги начисляются согласно их выводам, а вы уже сами распоряжаетесь средствами и решаете, нанимать ли бригаду или восстановить своими силами, — в страховой не лыком шиты, знают, как не переплатить.

Что касается визитов на дом, то в «Белнефтестрахе» это тоже практикуется, правда в том случае, если вы хотите застраховаться на хорошую сумму — от 2600 базовых величин (или примерно $32 000 в привычных деньгах). Если же вы планируете застраховаться еще более солидно — на $100 000—200 000, то понадобится еще и согласование с руководством компании. Зато в налоговую также обещают не сообщать о богатствах, увиденных в вашем доме: «Это конфиденциальные данные, мы не имеем права их разглашать».

Какую бы страховую сумму вы ни выбрали, помните, что ее еще надо будет «разбить», то есть решить, сколько процентов из ста в случае чего будет направлено на восстановление квартиры, имущества в ней или квартиры соседей (например, 20/40/40).

— Когда будете заключать договор, вас проконсультируют, как лучше поступить. Потому что учитывать стоит много факторов, в том числе то, на каком этаже вы живете (а значит, сколько квартир потенциально можете залить), а также в каком состоянии квартиры снизу. Одно дело, если под вами живут неприхотливые пенсионеры, и совсем другое, если там находятся дизайнерские апартаменты.

Обратите внимание, что в пакете «Все включено Люкс» есть такой пункт, как «Компенсация непредвиденных расходов». Это значит, что, например, в случае серьезного пожара химчистка мебели, ее транспортировка, клининг будут за счет страховой компании. Оплачиваться будет также и ваше проживание в гостинице, если после ЧП жилье перестанет соответствовать санитарным и техническим требованиям, — завлекает специалист.

Рассчитаться со страховщиком можно как за один раз, так и в четыре этапа. Увеличения суммы рассрочка не потянет. Если вы хотите, чтобы страховка начала работать уже на следующий день после заключения договора, то вашу квартиру должны будут отснять. Если же готовы выждать неделю до того, как сработает кнопка «вкл.», то просто подъезжайте в офис и подписывайте бумаги.

«Белросстрах»

Еще один популярный страховщик, готовый работать комплексно, но со своими оговорками. Чтобы защитить все три направления, заключить надо будет два договора. Страхование квартиры и имущества идут рука об руку. Страхование ответственности перед третьими лицами — отдельным пунктом (предлагают программу «Домовой плюс»). Договора, единого в трех лицах, увы, нет.

Также страховщику важно знать количество жилых комнат: все пляшет именно от этого. Этаж тоже надо указать, чтобы просчитать ответственность перед соседями. Условия будут меняться для тех, у кого квартира в залоге или под кредитом.

В нашем случае «страхуется» просторная двушка в минской новостройке, без обременений.

— Я предложу минимальный вариант, но если ваша квартира по площади больше, чем стандартные двушки, можете увеличить лимиты самостоятельно. (Уменьшить их не получится.) У нас сейчас как раз проходит рекламная кампания: с учетом ее условий год страхования, если оплачивать взнос в два этапа, составит $75. При единовременной оплате — $66.

В данном случае лимит ответственности на квартиру устанавливаем в размере $54 000. На имущество, не подключенное к электросети, идет еще $4300, а на подключенное — $2000. Все эти объекты страхуются от таких рисков, как пожар и воздействие жидкости, а также от неправомерных действий третьих лиц. Имущество, подключенное к электросети, дополнительно страхуется от перепадов напряжения. Общий лимит по договору — $60 300, — называет цифры консультант.

Что касается ответственности перед соседями, то для пятого этажа минимальный лимит составит $3000. В «платежках» это $24 (если подписывать оба договора одновременно). Разбить можно на два этапа.

Договор заключается без осмотра квартиры и вступает в силу на восьмые сутки после оплаты. Свои данные можно прислать через мессенджер, оплатить — через ЕРИП.

Что же будет, если квартиру капитально зальет? Эксперт выедет на осмотр, зафиксирует повреждения и рассчитает выплату.

Правда, есть важный момент: если во всей комнате пострадала только одна стена, то и компенсацию рассчитают за ремонт только этой стены.

И не важно, что переклеить надо будет всю комнату, поскольку таких обоев уже нет в продаже или у новой партии другой оттенок. Таковы правила.

Пожар по вашей вине (из-за халатности, небрежности) также не признается страховым случаем. Но если огонь возник из-за оставленной без присмотра телефонной зарядки, случай будет рассматриваться индивидуально: техника дает сбой, и не всегда в этом виноват человек. Прикинуть сумму выплат самостоятельно не получится: формулы или фиксированного процента нет, надо звонить специалистам и просчитывать свой вариант.

«Купала»

Эстафету перенимает страховая компания с красивым, поэтичным названием «Купала». Чтобы закрыть три потенциально проблемных направления, подписать надо один договор, указав при этом количество комнат и этаж пребывания. Для «кредитников» действуют свои условия.

— Минимальная сумма составит $30 000. Так как у вас большая площадь, то сумму можно увеличить до $40 000. Взнос за год составит $105 и $140 соответственно. Это 0,35% от страховой суммы, — поясняет консультант. — Взнос можно оплачивать единовременно либо в два/четыре этапа, оплата белорусскими рублями по курсу Нацбанка.

Эта сумма будет разбиваться: половина идет на саму квартиру, 25% — на имущество и еще 25% — на ответственность перед соседями.

Но можно сделать и без разбивки. Тогда тариф будет побольше: 0,45% от страховой суммы. То есть $180 на страховую сумму в размере $40 000.

Если поднять ставку до $50 000, то перечислить страховщику надо будет уже $225. Зато тоже без разбивки на направления: вся сумма будет «тушить» конкретную проблему, что приятно.

Пожар из-за взбесившегося зарядного устройства признается страховым случаем. Как и смерть электроприборов из-за скачка напряжения. Если же квартира сильно пострадала от залития и ее надо восстанавливать, то учитываться будет в первую очередь процент износа (имущества это тоже касается). Так что запоминайте, когда делали ремонт, сохраняйте чеки, и будет вам счастье.

Осматривать квартиру перед тем, как застраховать, «купаловцы» не будут. Что ни говори, а приватность для многих важна. Договор страхования начинает действовать на седьмой день после оплаты. Заключить его можно даже онлайн на сайте компании.

— Страховое возмещение выплачивается деньгами, своей строительной бригады у нас нет. Регламент такой: деньги поступают клиенту в течение пяти рабочих дней со дня утверждения страховщиком акта о страховом случае. Но до этого тоже идет большая работа, и многое зависит от ситуации: если вина, к примеру, ЖЭСа, то процесс может затянуться — пока они предоставят все документы. Если же прорвало какую-то вашу трубу, то все решается достаточно быстро, — ориентирует специалист.

«Промтрансинвест»

Эта компания предлагает «комбинированное страхование», но от комплексного оно ничем не отличается: те же три универсальных направления, которые должны сделать наш сон или отпуск безмятежными. Смотрим, за сколько готовы страховать в «Промтрансинвесте».

Первым делом отмечаем, что страховая сумма общая, что не может не радовать: никогда не знаешь, где рванет и сколько понадобится денег. Количество комнат, площадь и этаж не имеют значения: специалисты отталкиваются от коэффициентов. Пожар по вине собственника не будет считаться страховым случаем, если имеется явная причинно-следственная связь: очевидные или умышленные нарушения правил пожарной безопасности никто компенсировать не станет. Но пресловутое подзарядное устройство, ставшее причиной пожара, простят.

А вот рассчитывать на компенсацию стоимости сгоревшей из-за скачков напряжении техники не приходится. Не включено. По крайней мере, без последующего пожара.

— Если вы хотите заключить договор на страховую сумму $50 000, то взнос будет равен $215 (559 рублей). Оплату можно производить частями, вплоть до того, что разделить на шесть этапов, но в таком случае будет немного дороже — $240. Или $40 в два месяца. Если вы являетесь держателем карты сети «Евроопт» или у вас есть брелок сети АЗС «А100», то полагается скидка в 10% и 15% соответственно.

Осмотр квартиры перед заключением договора наши специалисты обычно не производят, но если вы все-таки хотите составить опись имущества, к вам обязательно приедут. Как правило, такой вопрос возникает, если речь идет о большой страховой сумме. Названной суммы в $50 000 это не касается, — уточняет консультант.

| Компания | Взнос при страховании на $50 000 | Рассрочка | Осмотр квартиры страховщиком |

Общая сумма / делится по направлениям |

Договор вступает в силу |

| «Белгосстрах» | $300 | До 2 платежей | Да (от €15 000) | Общая | Через 10 дней |

| «Белнефтестрах» (пакет «Люкс») |

$275 | До 4 платежей | Да (от $32 000) | Зависит от суммы страхования | Через 7 дней |

| «Белросстрах» | $66 | До 2 платежей с увеличением цены | Нет | Делится на 3 категории | Через 7 дней |

| «Купала» | $225 | До 2 или 4 платежей | Нет | Зависит от суммы страхования | На 7-й день |

| «Промтрансинвест» | $215 (есть партнерские скидки) | До 6 платежей с увеличением цены | Нет / по желанию клиента | Общая | Через 7 дней |

От «выплатами доволен» до «это абсурд»

А теперь от теории перейдем к практике. Вот что рассказали читатели Onlíner, имевшие опыт взаимодействия со страховыми. Так как у большинства подтверждающие документы не сохранились, названия компаний озвучивать не будем, но смысл от этого не меняется.

«Вот уже десять лет страхую три свои квартиры по комплексным договорам, — вводит в курс дела Галина. — И вот один раз пришлось обратиться по страховке: живем на 2-м этаже, но из-за того, что на 9-м прорвало батарею, затоплены оказались и мы. Пострадали обои на стене (в углу комнаты) и на потолке. Приехал оценщик, взял все подтверждающие документы в ЖЭСе (вот уж где точно работать не хотят). Оценили нас, казалось бы, неплохо: учли, что переклеивать надо всю комнату (а не одну стену) и потолок. Однако выплаченной суммы хватило только на новые хорошие обои для стен и поклейку. На потолок уже денег не было. Эта ситуация произошла около четырех лет назад».

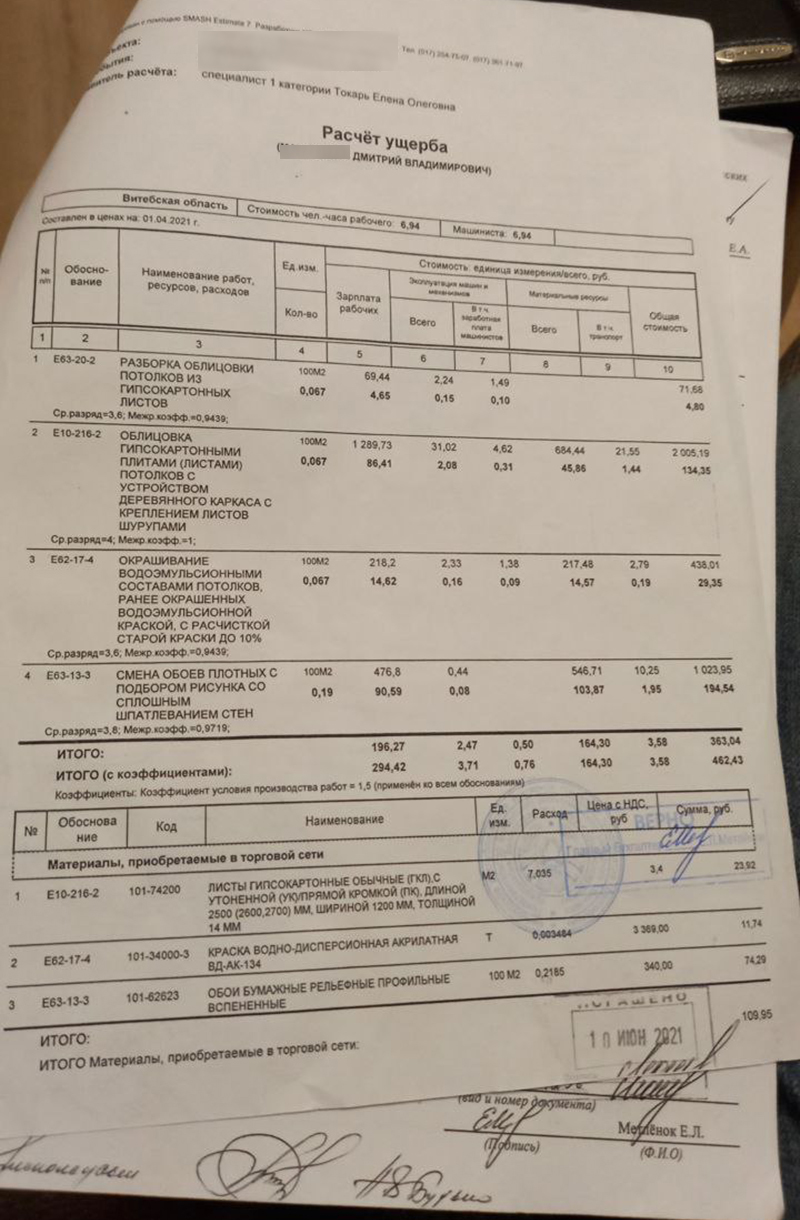

У Дмитрия в апреле прошлого года случилась похожая ситуация и даже сохранился документ (расчет ущерба), а потому страховую компанию мужчина знает в лицо: «Застраховал квартиру в „Белгосстрахе“, весной произошел страховой случай: залил сосед сверху. Были повреждены обои и потолок. Получил выплату, но был с ней не согласен. Подал жалобу, в итоге немного доплатили. Но вы только посмотрите на этот расчет: демонтаж потолка, как они считают, стоит 4,80 рубля. Это абсурд. Подскажите, где можно найти человека, который разберет гипсокартонный потолок за эту сумму? Все остальное тоже далеко от рыночных расценок. В общем, сил и времени потратил много, итоговой выплатой недоволен».

Случай еще одного читателя можно считать уникальным: техника в его доме сгорела после того, как поблизости ударила молния. «Я попадал под страховые случаи два раза. Первый случился больше десяти лет назад. Тогда ветром снесло половину шифера на доме, и из возмещения там условно были копейки. Их едва хватило на покупку только самого шифера. О стоимости работ по восстановлению не шло и речи.

Второй случай произошел летом 2021 года. Где-то рядом ударила молния, и из-за этого в доме сгорело очень много техники. К слову, вышли из строя в том числе некоторые диодные лампочки, которые в тот момент даже не были включены. Я позвонил в страховую, узнал, что от меня требуется. В основном надо было предоставить чеки за ремонт и заключения о причине выхода техники из строя, причем можно было обойтись очень размытыми формулировками в духе „выход из строя, возможно, произошел из-за скачка напряжения“. Так как всего было много и сроки ремонта оказались разные, документы я подавал в три захода. Сам ремонт и диагностику компенсировали полностью. А вот с „неремонтопригодными“ устройствами вышло значительно хуже.

В список „неремонтопригодных“ попал небольшой телевизор, пару лет назад купленный в Литве. Стоимость аналогичного нового — порядка 500 рублей. Вместе с ним ремонтировать никто не взялся довольно большой список техники: спутниковый ресивер, сетевой маршрутизатор и тому подобные „мелочи“, ремонт которых стоил дороже, чем покупка новых. Так вот, по моим оценкам, этого „неремонтопригодного“ накопилось более чем на 1000 рублей. А мне за это насчитали возмещения чуть больше 300 рублей.

По итогу выплатили за все около 2500 рублей, что, мне кажется, значительно лучше, чем если бы у меня этой страховки не было», — рассуждает мужчина.

В принципе, доволен тем, как сложились обстоятельства, еще один читатель: «Я купил квартиру в 2015-м, понимая, что в ней надо будет делать ремонт. Еще на этапе выбора обратил внимание на потеки на потолке, но хозяева и агент уверяли, что залитие было давно и сейчас уже все хорошо. Когда сделал ремонт (пошпатлевал и покрасил потолок, поклеил бельгийские обои), решил, что стоит застраховать квартиру: все-таки последний этаж.

Выбрал комплексное страхование и не зря: страховка очень быстро пригодилась. Когда наступила осень и начались дожди, в тех местах, где раньше были следы залития, снова стало мокро. Я первый раз оформлял страховой случай, пришлось побегать, но в течение двух месяцев получил компенсацию. Сейчас не вспомню точно, сколько это было, но я смог купить на эти деньги материалы и самостоятельно все исправить, даже немного осталось.

Как я понял, местное ЖЭУ не особо заботила моя проблема. И хотя я писал заявления, все оканчивалось лишь осмотром. Тогда я понял, что нужно продолжать страховаться. На следующий год проблема с залитием повторилась. Я уже понимал, как мне действовать, и снова получил возмещение. Через год снова. Всего три раза. Можно было и четыре, и пять, но я уже не восстанавливаю повреждения — борюсь с ЖЭУ, чтобы устранили причину. Последний год живу с отвалившимися обоями.

И да: выплаты были нормальными, во всех случаях хватало, чтобы все отремонтировать самому. Многое, конечно, зависит от оценщиков и того, как составили акт повреждения в ЖЭУ. Этот момент надо контролировать, потому как это в моих интересах, а сотрудники могут „случайно“ что-то и упустить».

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ng@onliner.by