«Жили на одну зарплату, а вторую откладывали». Белорусы рассказывают, как им удалось накопить на квартиру

Иметь собственные «квадраты» в столице хотят многие. Одни копят на них большую часть жизни, другие покупают квартиру в Минске в довольно короткие сроки. Как? Герои нашей статьи убеждены: стать счастливым обладателем столичной крыши над головой можно — было бы желание. При поддержке компании ЗАО «АВАНГАРД ЛИЗИНГ» продолжаем рассказывать о том, как обычные белорусы решают жилищный вопрос.

«Купили двухкомнатную квартиру за семь лет»

Вадим с супругой Еленой давно мечтали о собственном жилье. Как у большинства молодых семей, стартового капитала не было. Для того, чтобы осуществить мечту, ребятам пришлось изрядно потрудиться. И уже в 34 года они попали в ряды счастливчиков, которым удалось без кредитов купить двушку в столице.

Ребята познакомились, еще будучи студентами Полоцкого госуниверситета — в далеком 2008 году. Приехали учиться в новый для себя город из разных уголков страны: Вадим — из Верхнедвинска, Алена — из Молодечно. После беззаботной студенческой жизни пришла пора отрабатывать распределение. Местом для очередного этапа взросления супруги выбрали Молодечно: нашли здесь работу по специальности, а бонусом получили служебную однушку, которая стала для ребят временным домом.

— Молодечно — тихий и спокойный город, он нас полностью устраивал, — говорит Вадим. — У нас была крыша над головой, которая обходилась недорого, около $130 в месяц по курсу. Благодаря этому нам каждый месяц удавалось откладывать какую-то сумму. В общей сложности за пять лет смогли накопить около $10 тысяч по курсу. Но даже имея на руках деньги, мы не думали о покупке своей квартиры: это казалось чем-то нереальным.

Мысль о том, что пора бы обзавестись собственными «квадратами», у молодых супругов появилась случайно: узнали, что сосед продает свою однушку, и загорелись. Ребятам она приглянулась, оставалось сойтись в цене.

— Мы загорелись идеей и стали искать недостающие деньги, — вспоминает мужчина. — Казалось, мечта была близко, но купить квартиру нам так и не удалось. Цена была для нас неподъемной, а вскоре и с работой начались проблемы. Но мысль о собственных «квадратах» прочно засела в головах и уже не казалась такой фантастической. Мы поняли: при желании можно найти возможности.

Покупку квартиры молодым супругам пришлось отложить, но ненадолго.

— В Молодечно у нас начались проблемы с работой, поэтому решили переехать в Минск. Нашли в столице новую работу, сняли однокомнатную квартиру. В месяц она обходилась с «коммуналкой» около $250 по курсу. Мы продолжали копить и всерьез думали над тем, как купить свое жилье. Жили на одну зарплату, вторую по максимуму откладывали. Иногда удавалось брать подработки.

К 2019 году ребятам удалось накопить $20 тысяч по курсу, они стали присматриваться к вторичному рынку однокомнатных квартир.

— Увидели в объявлениях однушку за $40 тысяч в эквиваленте на ул. Яна Райниса. Фотографий не было, решили сходить посмотреть. Квартира находилась на пятом этаже, была без ремонта. Мы все обдумали и решили ее купить. Я решил не брать кредит или ипотеку: проще занять, если есть такая возможность. Повезло: близкие родственники одолжили чуть больше половины необходимой суммы.

Когда у ребят появилось собственное жилье, они задумались о том, чтобы стать родителями. Вскоре в семье случилось пополнение, а дальше — еще один переезд в новую квартиру.

— В октябре 2021 года, после того, как родился первый сын, мы с женой решили расширить жилплощадь. К делу подключили риэлтора: она показала нам пару вариантов двушек, но нам они не подошли. Нужную квартиру обнаружили в доме по соседству. Прежние владельцы оценили двушку без ремонта в $55 тысяч по курсу. Нам только оставалось продать свою однокомнатную квартиру. Покупатели на нее нашлись довольно быстро.

Для того, чтобы купить двушку, ребятам снова пришлось занять у родственников около $5 тысяч. Плюс существенную сумму еще пришлось потратить на ремонт. По словам супругов, квартиру приводили в порядок не спеша, параллельно отдавая долг.

— Нам повезло: родственники могли помочь и одолжили нужную сумму. Конкретно нам было несложно откладывать, мечтать и ждать: если вы вдвоем, делать это проще, — подытожил Вадим.

«Копила на квартиру 22 года, экономила на всем, чем могла»

Жизненная (и жилищная) история нашей второй героини Елены непроста: прежде чем обрести собственные «квадраты», женщине пришлось уйти из родного дома, сменить десяток квартир и порой экономить даже на проезде.

Но обо всем по порядку.

— Я ушла из дома, когда мне было 22 года, — рассказывает Елена. — Случился серьезный конфликт с матерью. Я взяла с собой пару личных вещей и всю свою заначку — $22. С этого момента началась моя жизнь на съемных квартирах. Я до сих пор помню свое первое жилье: это была комната в двушке, которую мы снимали на двоих со студенткой. Во второй, проходной, комнате жила хозяйка. Она спала на полу, а на единственной кровати ютился ее сын-подросток. Жилье обходилась мне недорого — в 20$. Бóльших расходов я не могла себе позволить. В целом пришлось пожить в разных условиях: бывало, что из-за нехватки денег и сложностей с работой приходилось спать в чужой квартире на полу, накрывшись курткой.

По словам женщины, жилье она меняла очень часто: максимальный срок, который прожила в одной из квартир, — два года.

— На арендные «квадраты» в месяц у меня иногда уходило до 80% заработка. Помочь было некому, поэтому временами приходилось сложно, во многом себе отказывала. Но я сознательно приняла решение жить скромно, чтобы иметь возможность копить деньги на собственную квартиру. Иногда в месяц могла отложить всего $1, а порой удавалось и $400. Я мечтала иметь свое жилье, поэтому пообещала себе не тратить отложенные деньги ни при каких обстоятельствах.

За 15 лет удалось отложить $30 тысяч.

В 2005 году, после долгих скитаний по съемным квартирам, Елена встретила Михаила. Съехались, поженились, разделили на двоих мечту о собственных «квадратах» — и объединили капитал. На аренду однушки, где супруги прожили последние шесть лет, уходило около $200 в месяц, и иногда им удавалось класть в копилку до $1 тысячи в месяц.

— Когда у нас было порядка $80 тысяч, я стала активно мониторить рынок и подыскивать подходящие варианты квартир. Сначала рассматривали трешку в спальном районе, но решили подождать — возможно, удастся накопить на жилье побольше. В 2020 году цены на недвижимость упали, стало понятно, что наши планы реальны. Мы отказали себе в отдыхе, стали экономить даже на покупке одежды, на работу я в целях экономии ходила пешком — откладывали буквально каждый рубль.

Спустя два года, в 2022-м, мечта сбылась: супруги купили четырехкомнатную квартиру в Октябрьском районе. Нашли ее случайно: пришли к друзьям на новоселье и узнали, что сосед продает четырешку. В этот же день напросились на просмотр. Решение о покупке приняли без раздумий.

— Я не раз думала о том, правильно ли мы шли к собственной квартире. Казалось бы: да, могли взять кредит в банке — и въехать в собственное жилье намного раньше. Но банковские кредиты смущали тем, что выплаты будут растянуты на 20 лет и неминуемо придется переплачивать. Мы приняли решение копить — и я не жалею. Мой опыт доказывает: накопить на собственные «квадраты» можно, если упрямо идти к своей цели, — уверена Елена.

Как купить, чтобы не копить

Инструмент 1. Кредит

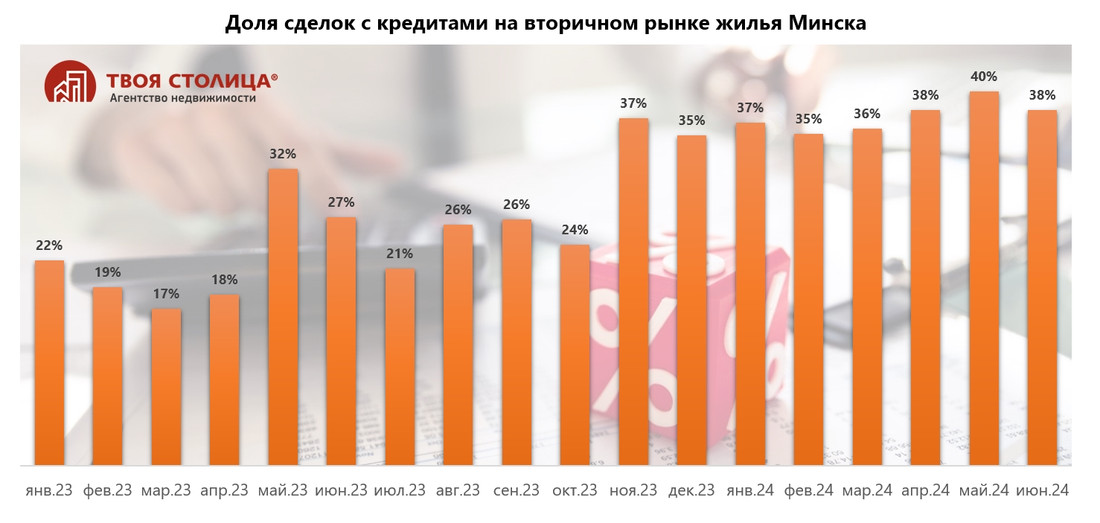

— Сегодня с помощью кредита можно купить квартиру как в новостройке, так и на вторичном рынке, — объясняет эксперт по жилой недвижимости, замначальника отдела консалтинга и аналитики агентства недвижимости «Твоя столица» Андрей Чернышев. — Этот инструмент довольно востребован сегодня. В новых домах количество сделок с привлечением кредитов близится к 60—70%, на вторичке оно более 40%. Эти цифры наглядно иллюстрируют то, на чем базируются рекорды по продаже квартир в последние несколько лет. Сейчас кредитная ставка — около 15% годовых.

Но кредит не всегда легко получить. Все упирается в условия. Например, чтобы прокредитоваться на большую сумму, вам нужно отчитаться не только за свой доход, но и за доходы родственников. Кроме этого, банк может потребовать поручительство. Согласитесь, далеко не все готовы разделить с вами ответственность при покупке недвижимости. Плюс перед выдачей кредита банк будет учитывать коэффициент долговой нагрузки. Например, если у вас были или есть долги по картам рассрочки, это тоже может влиять на одобрение заявки.

Средняя сумма, которую белорусы берут в кредит при покупке квартир, — примерно 105—110 тысяч рублей.

Инструмент 2. Рассрочка от застройщика

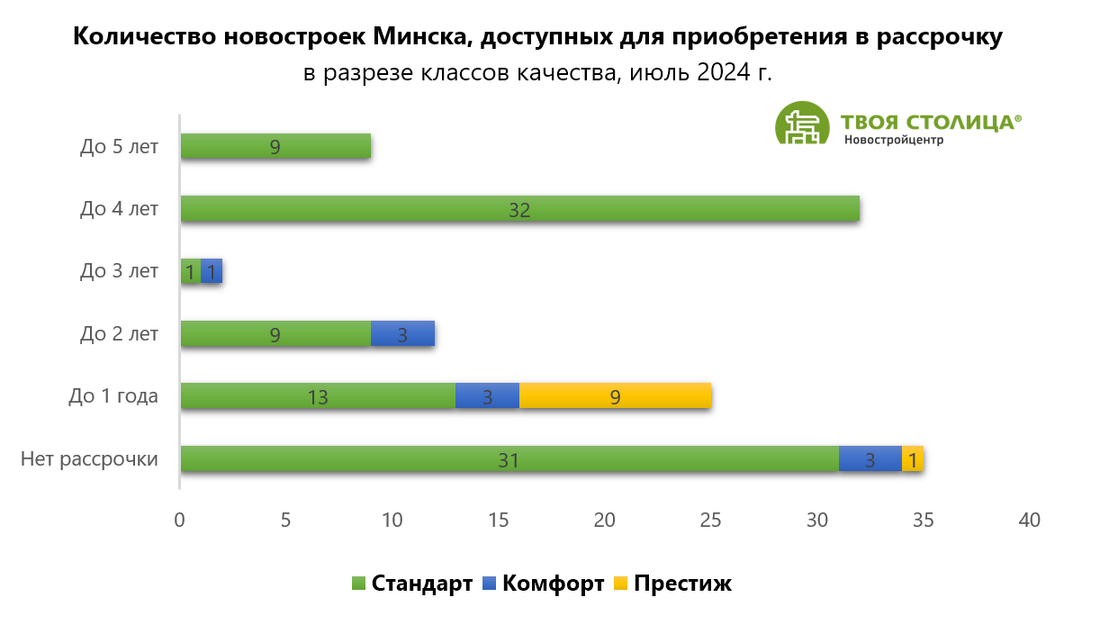

Рассрочка оплаты от застройщика — преимущество рынка новостроек. Случаи, когда кто-то согласен продать свою недвижимость на вторичке, раскинув платежи, — уникальны.

Сейчас из 119 минских новостроек (не берем в расчет дома для нуждающихся) 96 предлагают возможность купить «квадраты» в рассрочку. Она различается по срокам: есть варианты покупки квартир в рассрочку до конца строительства дома, есть те, кто пролонгирует ее еще на 2—3 года. Максимальный срок рассрочки, говорит Андрей, близится сегодня к 5 годам, но это единичные предложения. Рассматривая такой инструмент, стоит обратить внимание на то, что в готовых новостройках рассрочка увеличивает стоимость квадрата на $30—180.

— Если планируете купить готовую квартиру в рассрочку, обратите внимание на то, что некоторым застройщикам, кроме основного платежа, придется еще платить арендную плату за квартиру. Ведь в период оплаты рассрочки квартира все еще находится в собственности у застройщика. В этом есть схожесть с еще одним инструментом — лизингом.

Инструмент 3. Лизинг

— Лизинг сегодня только набирает обороты. С его помощью можно купить как готовую новостройку, так и квартиру на вторичке. В среднем ставка по лизингу выходит чуть ниже, чем по кредиту, — от 13 до 15%. Одно из важных требований для лизингополучателя — иметь первоначальный взнос от 20 до 40%.

У этого инструмента есть свои плюсы.

1. Длительный срок выплат — до 20 лет.

2. Лизинговые компании более лояльны к клиентам, чем банки: они более гибкие и чаще идут навстречу.

3. Лизинговые компании учитывают ваши доходы из-за рубежа.

Партнер проекта — ЗАО «АВАНГАРД ЛИЗИНГ»

Снимать чужую квартиру и платить за нее ползарплаты? Или арендовать жилье, постепенно выплачивая его стоимость, а в конце стать собственником? Лизинг помогает реализовать второй вариант. Ежемесячный лизинговый платеж сопоставим со стоимостью арендного жилья!

ЗАО «АВАНГАРД ЛИЗИНГ» предлагает лизинг жилой недвижимости для физических лиц.

Компания работает с 2009 года и успела создать обширную клиентскую базу и значительный лизинговый портфель. ЗАО «АВАНГАРД ЛИЗИНГ» предлагает лизинг жилой недвижимости на выгодных условиях и с минимальными формальностями.

Получить консультацию можно по телефону +375 17 371 00 00 или оставив заявку на лизинг.

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ga@onliner.by