Авантюра или точный расчет: читатель рассказал, как решился на покупку квартиры, имея всего $3 тысячи

Авантюра или точный расчет: читатель рассказал, как решился на покупку квартиры, имея всего $3 тысячи

Несмотря на то, что в последнее время жилье в Беларуси стало доступнее, для многих покупка квартиры до сих пор является невыполнимым квестом. Благо наши соотечественники умеют крутиться. Кому-то помогут родители, кто-то успел взять льготный кредит на несколько десятков лет под минимальный процент, кто-то нашел спутника жизни с имеющейся жилплощадью, кому-то квартира досталась в наследство от покойной бабушки. Но что если ни один из этих пунктов не выполнился? Всю жизнь снимать квартиру, каждый месяц выплачивая по несколько сотен долларов «в воздух»? Наш читатель Роман делится своей историей о том, как он фактически без денег отправился решать жилищный вопрос, еще вчера казавшийся риторическим.

Мне 30 лет, и с 2007 года я живу в Минске. Родственников в столице у меня нет, поэтому с первого дня своего пребывания здесь я снимал квартиру. Сначала мы жили вчетвером с друзьями по два человека в комнате. Потом я снимал с товарищем «двушку», где каждый из нас имел по отдельной спальне.

Годы шли, работы менялись, доход увеличивался. Несколько лет назад я позволил себе снять однокомнатную квартиру за $300 в эквиваленте. Жил сегодняшним днем, путешествовал и наслаждался жизнью (насколько позволяли финансы). Деньги, которые откладывал, уходили на обновление автомобиля. За время пребывания в Минске сменил три машины, последнюю из которых продал полторы недели назад (об этом ниже). Я, конечно, знал, что однажды мне придется как-то решать вопрос с недвижимостью, но доход всегда позволял снимать квартиру — проблема не стояла остро. К тому же цены на квартиры в Минске вызывали лишь удивление. Даже если каждый месяц откладывать по $500 (а это значит, отказать себе фактически во всем), то на однокомнатную квартиру нужно было бы копить лет десять. Сегодня цены на жилье упали, но все равно для большинства людей, в том числе и для меня, накопить на квартиру с зарплаты почти нереально.

В один из сентябрьских вечеров меня словно током ударило: нужно любым способом заполучить собственное жилье! Просто раньше я планировал купить квартиру к 30 годам — эта цифра казалась мне очень далекой, и я в этом плане особо не заморачивался. И вот мне незаметно стукнул четвертый десяток. Мысль о том, что «пора», не позволила мне заснуть всю ночь. Но в тумбочке у меня было лишь три с копейками тысячи долларов — раз в десять меньше, чем нужно на самую простую квартиру в столице. Я открыл браузер и начал вбивать в строку поиска «квартиры в рассрочку», «квартиры в кредит», «долевое строительство» и так далее. К утру я сделал для себя два вывода. Во-первых, квартира в черте города мне вряд ли светит. Во-вторых, $3 тысячи будет недостаточно для первого взноса даже при покупке самой малометражной «однушки». Утром я разместил объявление о продаже машины.

В этот же день я позвонил всем застройщикам и даже подъехал в пару агентств. Ближе к концу дня в моем шорт-листе осталось три варианта. Все они были за городом на расстоянии 6—10 км от МКАД. У одного из застройщиков первоначальный взнос составлял около $13 тысяч (в рублях по курсу). Стоимость метра здесь была наиболее низкой. Другое меня пока не волновало. Я впервые в жизни выбирал не съемную квартиру, поэтому местность смотрел исключительно по картам Google. Вокруг лес — ну и отлично. До Минска вроде ходит какой-то транспорт — то что надо! Была бы в этот день на руках сумма на первый взнос — завез бы! Но денег пока не было. Было $3 тысячи и объявление о продаже машины. Для того чтобы собрать сумму на первый взнос, я думал либо занимать деньги, либо брать кредит. Последний вариант мне не нравился, потому что пришлось бы тянуть два кредита: за первый взнос и за квартиру. Спросил у хороших знакомых, смогут ли они одолжить круглую сумму на год, и те согласились, добавив мне оптимизма.

Когда сообщил коллегам, что выбрал будущее жилье исключительно по ценнику, они спросили, ездил ли я смотреть другие варианты. Я сказал, что не ездил вообще никуда, даже в район, который выбрал. Просто стоимость метра там была самая низкая из всех, что я пересмотрел. В итоге меня уговорили «не пороть горячку» и посмотреть разные варианты, причем вживую.

В этот же день, съездив в один из трех выбранных вариантов, его решил исключить — не понравился район. Осталось два. На чаше весов были две однокомнатные квартиры за $36,9 тысячи и $39,6 тысячи. Посмотрев оба варианта, остановился на более дорогом из-за свободной планировки (я люблю квартиры-студии, когда кухня и комната объединены в одно пространство). Дом должен сдаться в начале следующего года. Поискал в интернете отзывы про застройщика — вроде бы надежная компания. Нюансы были разные, но никого еще не «кидали», все достраивали до конца. С менеджером мы договорились посмотреть такую же квартиру, которую я (возможно) получу, только в уже достроенном доме. До осмотра оставалось еще два дня. Как раз вроде нашлись покупатели на машину. Несколько дней я рассматривал картинки своей потенциальной квартиры, анализировал, сколько нужно будет платить по кредиту и вообще потяну ли я это все. Дом сдается без внутренней отделки, поэтому нужны еще какие-то средства на ремонт. А у меня по-прежнему $3 тысячи и объявление о продаже машины.

В назначенный день приехали (с моей девушкой) смотреть квартиру. Она оказалась меньше, чем я думал, глядя на картинки. По сути, прихожая, одна большая Г-образная комната и санузел. Общая площадь — 33 метра квадратных. Совсем мало. Но высота потолков здесь варьируется от 2,5 до 4 метров (это последний мансардный этаж), то есть можно соорудить конструкцию со спальным местом на втором этаже. Учитывая, что это однокомнатная квартира, — отличный вариант.

В доме оставалась только одна такая квартира, и я решил «забить» ее. Договорились с менеджером, что приеду подписывать договор через неделю. Далее у меня будет недели две, чтобы продать машину и занять денег, чтобы в итоге получилось $16 тысяч по курсу (таков первый взнос в размере 40%). Машину купили на следующий день за $7 тысяч. Итак, $10 тысяч уже есть. Еще $3 тысячи одолжили родственники. $3 тысячи я взял у друга. Пообещал рассчитаться с долгами за год. Подписал договор и поехал в банк. Туда понадобилась справка о доходах. Остальные документы сделала мне менеджер застройщика. Еще в банке сказали, что, раз я не женат, нужно искать поручителя. Это не составило труда. И через два дня все документы на кредит были поданы. Его одобрили через три дня и сказали ехать в банк с 40% стоимости квартиры ($16 тысяч по курсу).

В банке я провел около трех часов. Сначала нужно было оплатить 40% стоимости квартиры рублями по курсу Нацбанка. Кредит я запрашивал на 45 514 рублей, а одобрили почему-то ровно 45 000. Если посмотреть «неденоминированным» глазом, кажется, что 514 рублей — мелочь, но это больше $250. Пришлось доложить их к наличным, благо занял я с небольшим запасом. Уже на следующий день банк перечислил все деньги на счет застройщика, то есть фактически квартира была полностью оплачена. Мне осталось лишь рассчитаться с банком.

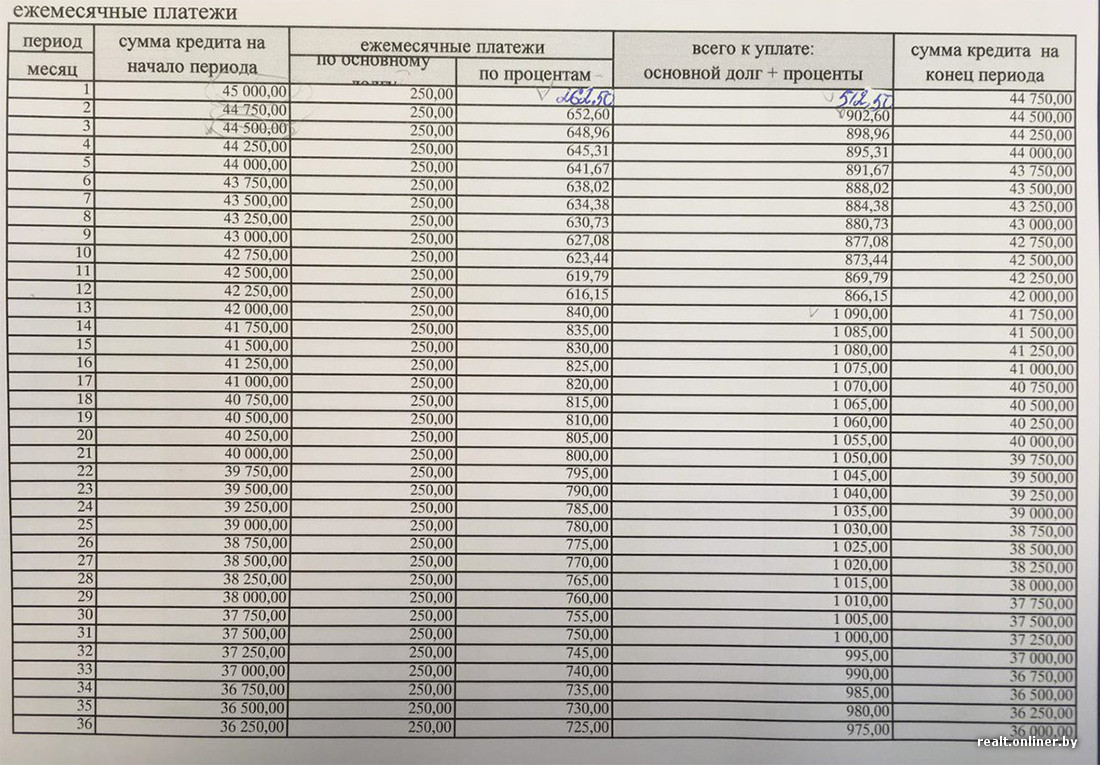

За первый год, когда ставка по кредиту составит 17,5% (а если быть точным, ставка рефинансирования минус 0,5 пункта), я планирую погасить долг. Далее ставка вырастет до 24% годовых (ставка плюс 6 пунктов). Начиная со второго года я намерен выплачивать по 1500—2000 рублей каждый месяц, чтобы быстрее сбить основной долг. Учитывая большую сумму кредита, ежемесячно я буду платить огромную сумму только за процент. Так, первый полноценный платеж у меня составит 902 рубля. Из них 250 рублей — это основной долг, 652 рубля — проценты. На 13-й месяц сумма увеличится (вслед за процентом) — там только за погашение процентов я буду платить 840 рублей. По основному долгу при этом надо будет погашать по 250 рублей в месяц до конца кредита. В принципе, сумма посильная. Максимальная сумма кредита (13-й месяц) составит 1090 рублей, и после этого ежемесячный платеж будет постоянно уменьшаться. Если я буду платить кредит все 15 лет, в итоге выплачу 123 600 рублей, из которых 78 600 — процентная ставка.

Сейчас я понимаю, что подписался на очень затратную авантюру, и наверняка еще будут дни, когда я подумаю, зачем вообще ввязался в это. Теперь я полностью завишу от работы, и потеря постоянного дохода обернется для меня катастрофой. Мне нужно отдавать большой долг и солидный кредит. При этом еще по меньшей мере год я вынужден снимать квартиру (недавно переехал на более дешевую). В общем, на жизнь при нынешних доходах мне остается в лучшем случае рублей 300. И это я пока не думаю о том, на какие деньги делать там ремонт. Хотя уже смотрю на YouTube ролики, как самому выравнивать стены и класть плитку.

Кроме всего прочего, мне нужно будет внимательно принимать квартиру. Я общался с людьми, построившими себе жилье на аналогичном мансардном этаже в другом доме, и они сказали, что в квартире сильно текли потолки. Такие же жалобы поступали и от жильцов других квартир.

В общем, мне предстоит нелегкий путь до того момента, когда я смогу въехать в эту квартиру. Надеюсь, как-нибудь справлюсь с новым испытанием в жизни. По крайней мере из зоны комфорта, в которой я пребываю уже несколько лет, эта «однушка» выбила точно. Про отпуска и привычные поездки в Европу/Азию по два-три раза в год придется забыть. При этом я понимаю, что покупаю себе жилье не до конца жизни. Это маленькая квартира-студия для одного-двух человек. Здесь можно некоторое время прожить с маленьким ребенком, но в будущем в любом случае придется расширяться. Хотя, имея в собственности квартиру, сделать это будет проще, чем строиться с нуля.

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by