Минимум законодательной базы, неконтролируемое расходование денег и 0% пени за срыв сроков — сюрпризы жилищных облигаций, о которых молчат застройщики

Минимум законодательной базы, неконтролируемое расходование денег и 0% пени за срыв сроков — сюрпризы жилищных облигаций, о которых молчат застройщики

Они говорили, что это для нашего же блага. Что это самый современный и продуманный инструмент на рынке недвижимости, который призван защитить интересы людей. Что это чуть ли не панацея от всех бед и уж всяко лучше, чем «долевка». Но так ли на самом деле хороши жилищные облигации, как твердили высокопоставленные господа в пиджаках и галстуках? Пример шести сотен семей, обменявших живые деньги на виртуальные облигации «Тамбаза», вроде как говорит об обратном. Но там ситуация еще не разрешена и вряд ли прояснится в ближайшее время. Тем не менее строительство по жилищным облигациям процветает — все большее количество застройщиков предлагает своим клиентам именно такую форму деловых отношений. Настало время разобраться в плюсах и минусах ценных бумаг на примере конкретной истории.

«Заключая договор, не проводил его детальный анализ. А сейчас юристы говорят: как такое можно было подписать?»

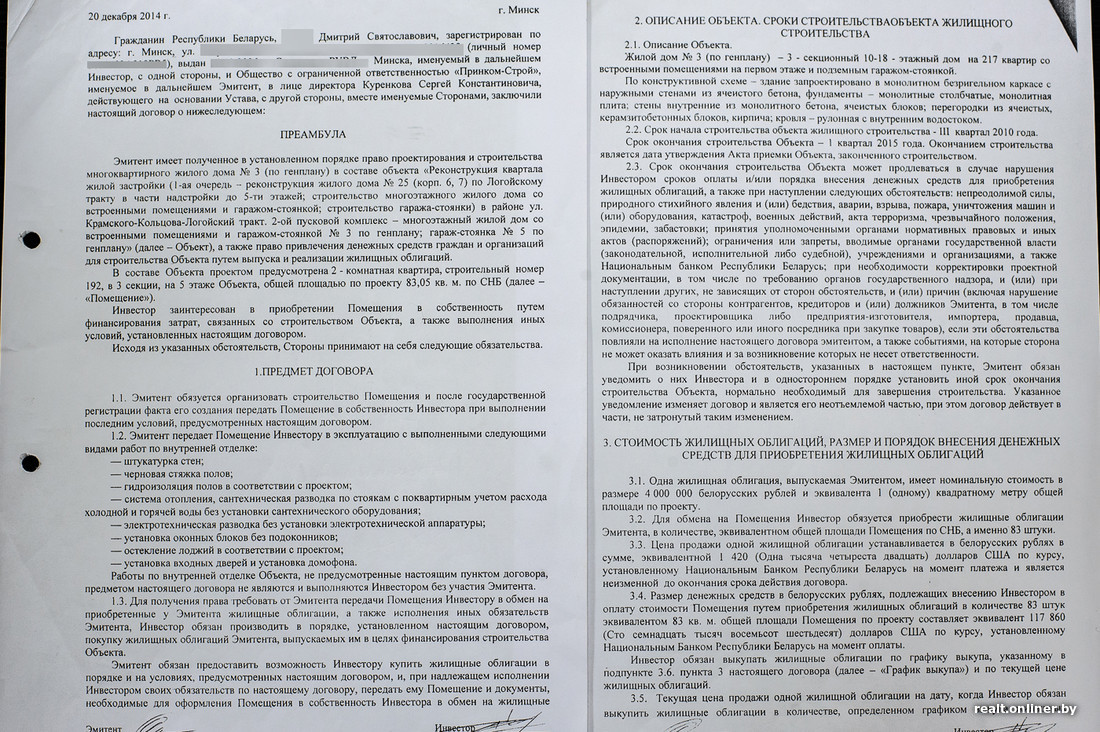

В том, что договор с крупным застройщиком на самом деле никакой не договор, а набор жестких ультиматумов, работающих только в одну сторону и свято оберегающих лишь спокойный сон руководства возводящей дом компании, мы уже имели возможность убедиться. Но то была теория — а теперь практика, с которой довелось столкнуться минчанину Дмитрию.

До определенного момента его история была банальной: человек решил обзавестись новой квартирой, выбрал строящийся дом, поговорил со специалистами из отдела продаж, заключил договор, заплатил всю сумму и приготовился ждать торжественного момента передачи ключей.

— В декабре 2014 года заключил договор на строительство двухкомнатной квартиры в многоэтажке на улице Кольцова, — вспоминает Дмитрий. — Честно признаюсь: предложенный мне компанией «Принком-строй» (дочка «Арэсы») договор детально не анализировал, так как совершенно не предполагал, что могут возникнуть какие-то накладки и проблемы. Объяснялось это просто: из трех секций выбранного мной дома две уже были полностью готовы и даже покрашены, а моя квартира находилась как раз во второй. На момент подписания договора последняя высотная часть активно достраивалась и была уже на уровне 16-го этажа (из 19). Казалось, что до заселения рукой подать.

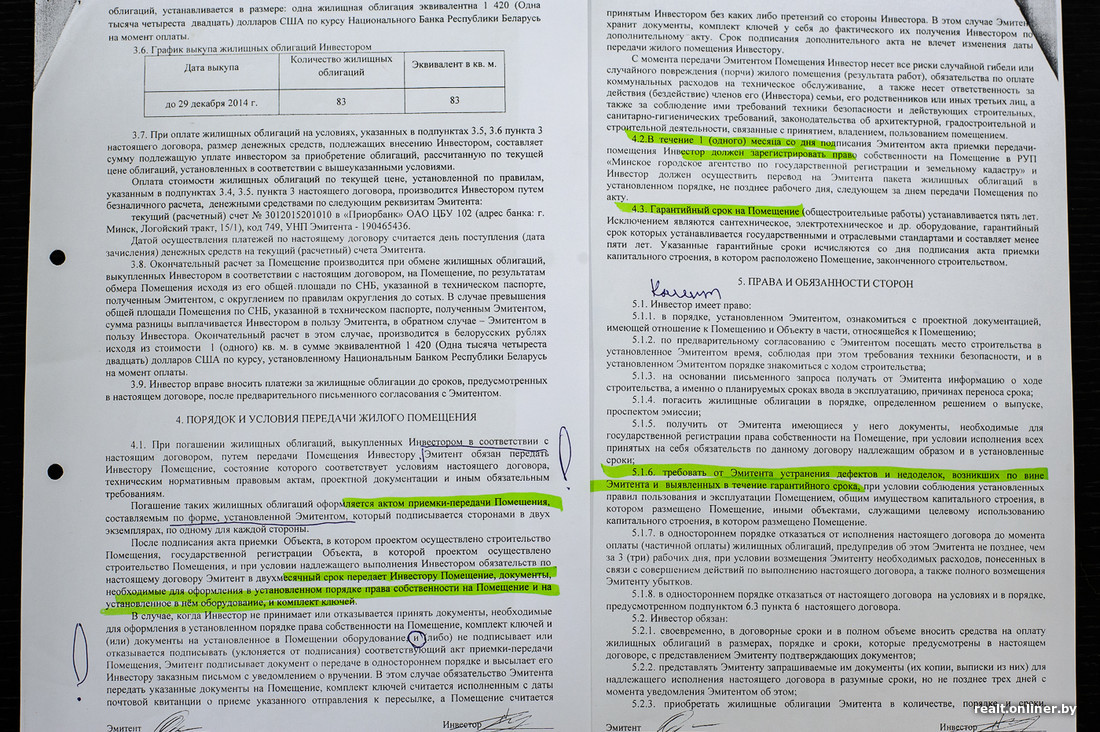

Наиболее важным для меня был всего один пункт — окончание строительства. По договору это I квартал 2015 года (я совершенно наивно поверил в это). Эти же сроки подтверждали и менеджеры, которые говорили: три-четыре месяца — и вы с квартирой. В результате же все оказалось намного интереснее. К концу первого квартала был готов только 17-й этаж последней секции. Когда мое терпение иссякло, я письменно обратился к застройщику, чтобы он пояснил, что происходит. Параллельно с этим перечитал договор и осознал, что дело плохо: у меня есть лишь обязательства, а вот прав — почти никаких. Пришло осознание того, что самому мне этот вопрос не решить. Я начал консультироваться с юристами, а они в один голос удивляются: как вообще можно было подписать такой кабальный документ?

Дмитрий вступил в переписку с застройщиком, которая проходила с переменным успехом: когда отправлял письма от своего имени, они терялись; когда поступал адвокатский запрос, ответы приходили. Но стройку это все равно не подгоняло. Выпрыгивать из поезда смысла не было: вернуть деньги застройщик соглашался, но в рублях. После произошедшей недавно девальвации потери выходили слишком большие (порядка трети стоимости квартиры) — пришлось ждать.

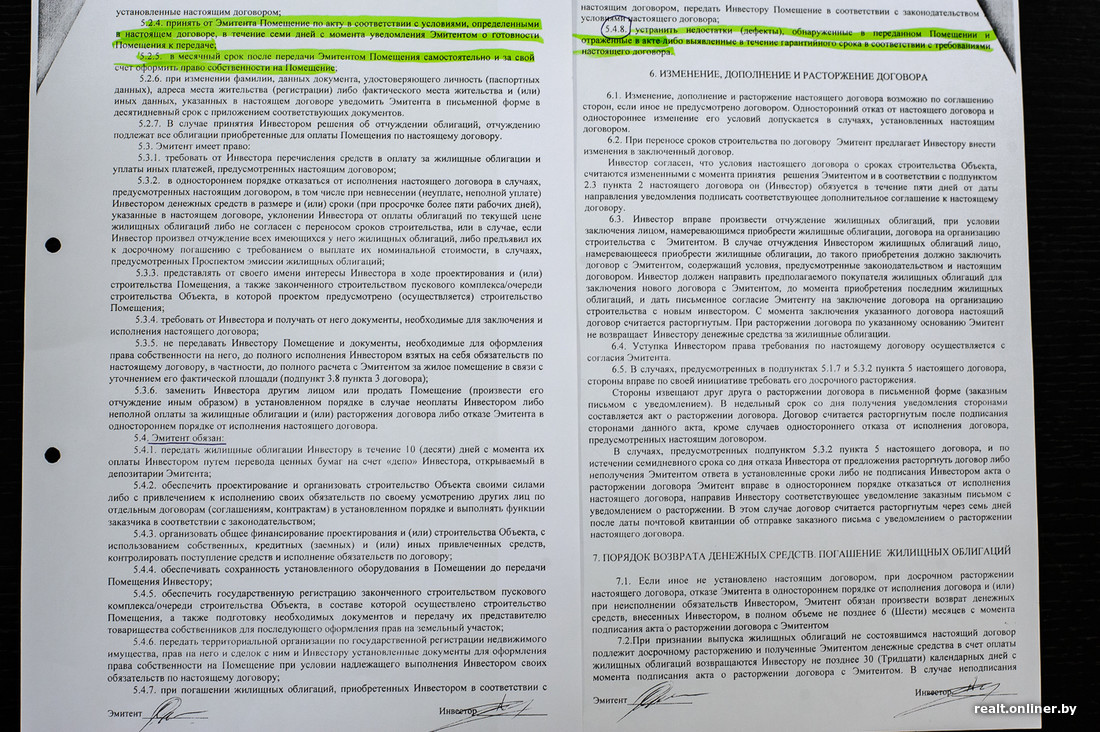

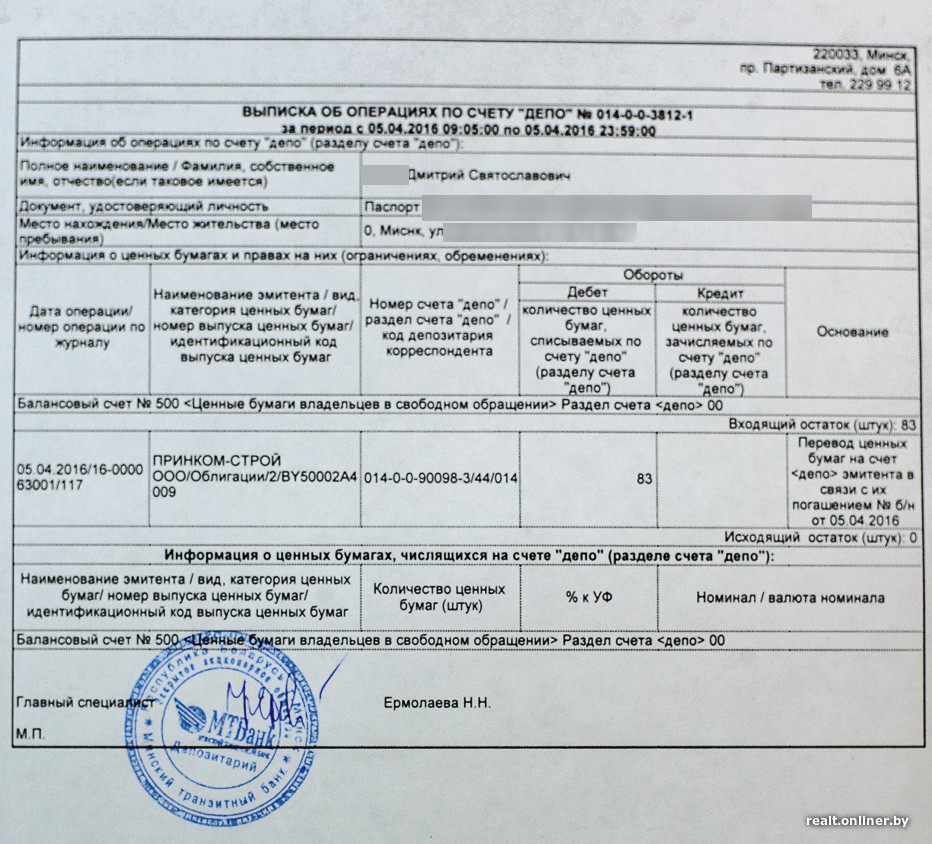

Терпение было вознаграждено: ближе к концу 2015 года дом, который возводился аж с 2009-го и прослыл одним из главных минских долгостроев, сдали, людей начали приглашать на приемку. Дмитрия позвали на осмотр «двушки» только в феврале 2016-го. За признание и исправление «косяков» пришлось побороться. Переделка дефектов длилась где-то полтора месяца — худо-бедно, но исправили. 5 апреля мужчина погасил жилищные облигации.

— В договоре срок окончания строительства прописан четко и конкретно: I квартал 2015 года. Все документы оказались у меня на руках в II квартале 2016-го. Моей вины в этом не было: я честно расплатился буквально за девять дней после заключения договора. Что получается? Год просрочки. Значит, надо взыскать с застройщика компенсацию за это время. Но судиться, имея «типовой» договор на строительство посредством выкупа жилищных облигаций, — это сложно и почти бесперспективно, — объясняет ситуацию Дмитрий.

Иски и результаты

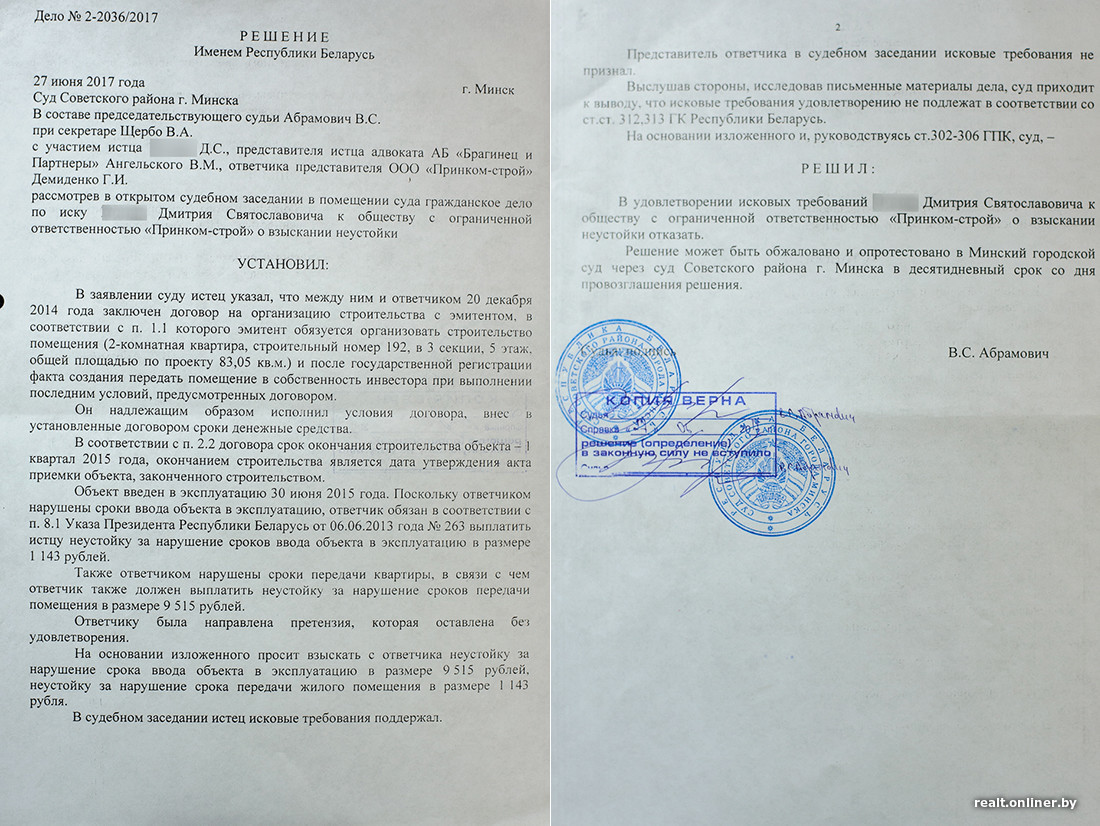

— Так как в моем договоре вообще не была предусмотрена неустойка за срыв сроков, решено было обратиться в суд и отстаивать права по закону о защите прав потребителей, в котором четко прописана неустойка за каждый день просрочки — 1%. Но как только судья услышала, что речь идет об отношениях с эмитентом, о жилищных облигациях, сразу же дала понять, что я пролетаю: это не «долевка», которая четко регулируется законодательством и, по ее мнению, не потребительские отношения — в выплате неустойки отказать. Суд второй инстанции поддержал это решение, но указал, что мой инвестиционный договор является смешанным и имеет признаки договора долевого строительства.

За это я и решил зацепиться. Вторая попытка судиться была основана на официальном выводе о смешанном договоре, имеющем признаки долевого. То есть я планировал защищать свои интересы, отталкиваясь от законодательства, регулирующего сферу долевого строительства. А проработано оно в этой части достаточно четко, обозначена пеня: 0,01% (при превышении нормативных сроков продолжительности строительства до трех месяцев), 0,02% (при превышении нормативных сроков строительства от трех до шести месяцев), 0,03% (при превышении нормативных сроков продолжительности строительства свыше шести месяцев) от суммы внесенных дольщиком платежей за каждый день просрочки.

Этот иск о выплате неустойки вообще не хотели принимать: мол, у вас уже есть ответ. После обжалования определения в кассационную инстанцию иск все-таки приняли, но с таким же безрадостным для меня результатом: в выплате отказать, так как это не чистая «долевка», а жилищные облигации, следовательно, отталкиваться я могу только от условий заключенного с застройщиком договора. Вот и все. Попробую еще подать надзорную жалобу, но оптимизма почти нет.

На мой взгляд, жилищные облигации — еще более хитрый инструмент, чем долевое строительство. По-моему, застройщики массово переключились на него именно потому, что ответственность во многом снимается, а в договор можно вписать (или не вписать) все, что угодно. Все не любят «долевку», но сейчас я понимаю, что если бы строился таким способом, то у меня были бы хоть какие-то шансы на компенсацию, — заключает Дмитрий.

О чем не скажут застройщики

Жилищные облигации — инструмент не такой уж и новый (ввели их в 2002-м), но по-прежнему сырой. Когда облигации только пытались внедрять и всячески стимулировали людей подписываться под это, обещали много чего: «Принципиальное отличие такого способа финансирования строительства (от долевого. — Прим. Onliner.by) — в степени гарантий. Исполнение обязательств по облигациям обеспечивается банковской гарантией либо договором страхования. После первичного размещения облигации могут свободно обращаться на вторичном рынке ценных бумаг, их можно продать на бирже по рыночной стоимости. Поэтому несмотря на то, что формально облигации являются бездоходными, фактически они защищены от инфляции и колебаний цен на рынке недвижимости и обладают более высокой доходностью по сравнению с другими сегментами финансового рынка. Жилищные облигации выпускаются в бездокументарной форме в виде записей на счетах, хранятся в центральном депозитарии. Соответственно, их невозможно потерять или украсть. Это же обстоятельство позволяет владельцу облигаций быстро выйти из строительства — просто продав свои облигации. Без штрафов, которые обычно предусмотрены при долевом строительстве».

Звучит красиво, к тому же цена квадратного метра остается неизменной. Однако большинство застройщиков, как видится нам, перешли на эту форму отнюдь не из альтруистических соображений и забот за спокойствие своих клиентов. Так какова же вторая, непарадная сторона жилищных облигаций?

Жилищные облигации — бумаги, конечно, ценные, но очень своевольные. Если вопросы долевого строительства достаточно подробно и четко проработаны законодательно и регулируются указом №263 и положением, то для облигаций такого указа, в котором были бы прописаны все нюансы заключения, исполнения и расторжения договора, а также права и обязанности обеих сторон, нет.

Единственным документом, регулирующим отношения между эмитентом и держателем жилищных облигаций, является договор. И написано в нем может быть что угодно.

Сильная юридическая служба застройщика составит такой «контракт», по которому вы будете должны все и круглые сутки, а застройщик — почти ничего. И доказать что-либо в суде потом будет невозможно: руководствоваться стороны могут исключительно добровольно подписанным договором. Если же возникают вопросы с «долевкой», то апеллировать в суде можно не только к договору, но и к закону, который по иерархии находится выше. И как бы застройщик ни хотел выкрутить руки дольщику, в случае судебного спора отталкиваться будут от указа и прописанных в нем норм. (Хотя уж мы-то с вами знаем, что судиться в большинстве случаев все равно бесполезно: даже имея на руках положительное решение, деньги увидеть очень сложно.)

Но самое главное, что, в отличие от долевого строительства, отсутствует законодательная база, устанавливающая порядок действий при смене застройщика и при окончании срока обращения и страхования облигаций.

Действия при таком варианте развития событий вообще нигде и никак не прописаны. С аналогичной ситуацией уже столкнулись «тамбазовцы», и пока никто не в состоянии объяснить людям, что будет дальше.

Официальным документом, который хоть как-то прописывает манипуляции с жилищными облигациями, является «Инструкция о порядке выпуска, обращения и погашения жилищных облигаций». Данный документ носит скорее технический характер и поясняет, как действовать держателю ценных бумаг, когда стройка уже позади и надо выполнить операции по погашению облигаций. Грубо говоря, куда идти, какие заявления писать и справки получать. Ни слова о сроках, компенсациях, ответственности застройщика и прочих важных нюансах строительства в инструкции нет. Так что сослаться на нее в суде при возникновении спорных вопросов не получится.

Договор долевого строительства обязательно регистрируется в Мингорисполкоме, более того, существует его типовая форма, которой обязаны придерживаться застройщики (а уж в ней есть место для информации о штрафах и ответственности, которую несет застройщик).

Договор на строительство квартиры посредством приобретения жилищных облигаций нигде не регистрируется, его юридическая правильность, а также баланс интересов сторон также никем не контролируются.

Грубо говоря, в документе можно прописать, что вместе с деньгами за метры ты отдаешь еще и душу, и это будет вполне себе считаться условием договора. А зная, как люто застройщики сопротивляются внесению каких-либо изменений, можно только молиться на то, чтобы неустойка за срыв сроков строительства (хотя бы микроскопическая) была предусмотрена. В большинстве же случаев соглашение на покупку жилищных облигаций составлено таким образом, что застройщик широким жестом освобождает себя от выплаты пени за задержку ввода объекта в эксплуатацию и за активное пользование на протяжении длительного времени чужими деньгами.

Не добавляет оптимизма и тот факт, что при покупке облигаций обычный человек, пожелавший обзавестись квартирой, вдруг превращается в инвестора, а не в покупателя.

Дом же (как собственность застройщика) может быть продан третьим лицам для погашения долгов. При таком раскладе держатели жилищных облигаций приобретают лишь статус кредиторов, должником которых становится обанкротившийся застройщик. И в случае отсутствия средств для возмещения стоимости квартир люди остаются и без денег, и без квартир.

У жилищной облигации есть номинальная стоимость. Государством устанавливается ее минимальный порог (сейчас это 660 рублей), и застройщики принимают эту ставку за единственно верную. Никто не запрещает выпустить проспект эмиссии с номинальной стоимостью, равной рыночной, но разве застройщику это нужно? Таким образом, держатель облигаций, оплачивая «квадрат» в среднем по $1200, случись что страшное, на руки (при хорошем раскладе) получит по $330 (ведь только за 660 рублей с «квадрата» ручаются страховщики и владельцы имущества, идущего в залог на время строительства).

Расходование средств — не менее интересная тема. При долевом строительстве деньги дольщиков перечисляются на два счета: спецсчет (средства идут только на строительство, и это худо-бедно контролируется) и прибыль застройщика.

При строительстве с выпуском жилищных облигаций деньги утекают в неведомом для инвесторов направлении, и отследить это никто из посторонних лиц не может (дай бог, чтобы попался честный застройщик, который будет возводить дома, а не торговые центры и паркинги для своих нужд).

Также при «долевке» застройщик раз в год проводит аудит целевого использования привлеченных на строительство средств и предоставляет копию заключения в исполком. К эмитентам жилищных облигаций законодатель таких требований не предъявляет.

Расторжение договора на строительство жилья посредством выкупа жилищных облигаций всегда невыгодно держателю ценных бумаг: возвращать деньги будут мало того что по номинальной стоимости, которая в разы меньше реальной, так еще и времени на это могут взять до полугода.

Эмитент отнюдь не всегда равно застройщик. Поэтому в суде могут звучать аргументы: вина в затягивании сроков не моя, я лишь выпускаю ценные бумаги, все претензии адресуйте застройщику, подрядчику и кому угодно. В таких случаях добиться правды еще сложнее.

Как показывает практика, хороший и полезный закон «О защите прав потребителей» в случае с жилищными облигациями не работает. Да, ты строишь квартиру для личных целей, собираешься в ней жить (а не, к примеру, магазин открыть), но суд потребителем тебя почему-то не считает. Ты ведь уже инвестор! То есть если ты покупаешь ламинат и тебе его привезли не вовремя, то судиться за просрочку (и успешно) можно. Если перевел деньги на строительство квартиры, но ключи не отдали в срок, то ты не потребитель и не защищаешься одним из самых продуманных законов.

Обе схемы — и «долевка», и жилищные облигации — не являются надежными и не защищают добросовестных покупателей от потери денег. Поэтому надо быть готовым к тому, что, вступая в строительство, все риски берете на себя вы — и никто другой.

Что посоветует юрист

Адвокат, кандидат юридических наук Владимир Ангельский помогает Дмитрию в судах с застройщиком. Таких же бедолаг, подписавших документы без их внимательного прочтения и анализа, юрист в своей практике встречал десятки. Сложившуюся ситуацию специалист комментирует так:

— В настоящее время правовая культура населения не очень высока. Граждане привыкли доверять, а не отстаивать свои права. И если человек видит официальный договор с подписями и печатью, то он априори считает, что там все правильно и обманывать его никто не будет. В обществе существует эдакая презумпция добропорядочности застройщика, который должен позаботиться, кроме прочего, еще и об интересах клиента. На самом деле это не так, поскольку бизнес видит только свои интересы. В большинстве случаев на стадии заключения договора никто не думает, что же будет, если дом так и не построят, если застройщик обанкротится и прочее. Сознательно к условиям договора мало кто подходит. А уж о внесении изменений и дополнений и тем более о составлении и направлении протокола разногласий речь не идет почти никогда.

Когда вы читаете договор, в котором предусмотрена только ваша ответственность, а ответственность другой стороны никак не прописана, имейте в виду: все риски несете вы. И если условия договора вам непонятны или вы с ними не согласны, лучше такой документ не подписывать.

Даже на примере Дмитрия хорошо видно, как застройщику можно выкрутиться из любой ситуации, ссылаясь на заключенный договор. Да, есть сроки начала и окончания строительства. Но сразу же после этого на несколько абзацев прописаны условия, при которых застройщик может в одностороннем порядке продлить эти сроки. Благодаря этим пунктам эмитент и уходит от выплаты компенсации — и все по уважительным причинам (ведь гражданин на это согласился, поставив свою подпись под договором).

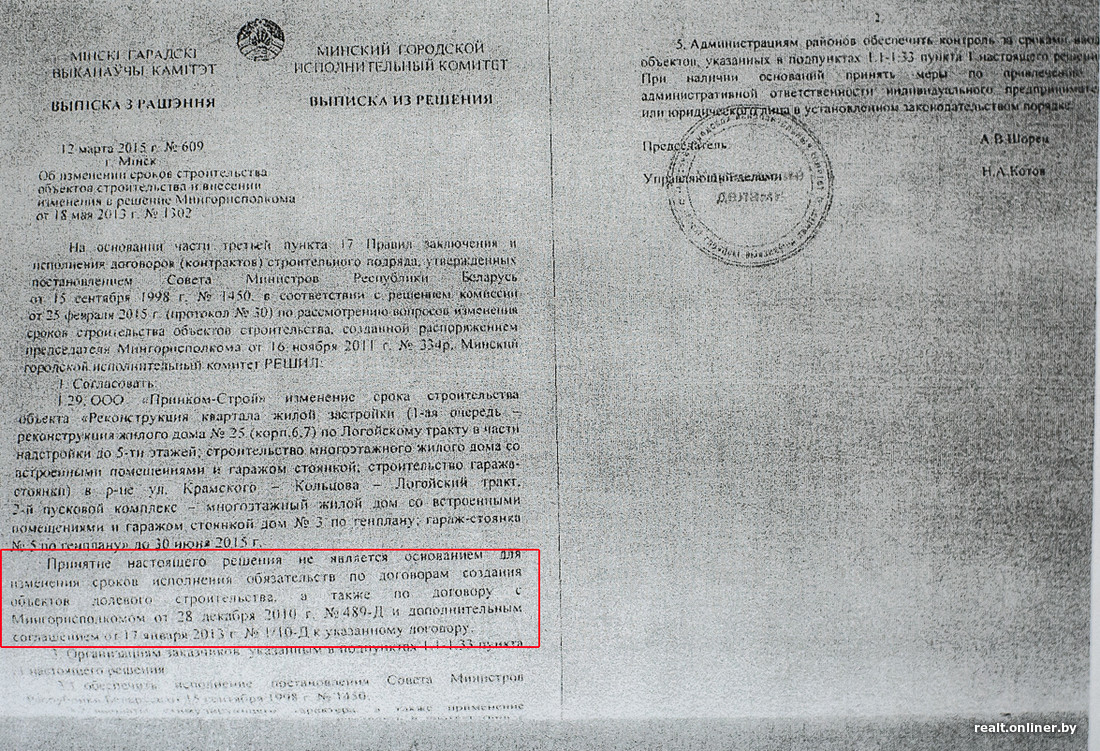

Проблем с тем, чтобы продлить сроки строительства в соответствующем органе власти, как правило, не возникает. Но обратите внимание: в каждом решении властей о продлении есть пункт о том, что данное решение не является основанием для изменения сроков исполнения обязательств по договорам с гражданами. То есть на самом деле от пени за просрочку оно не освобождает, но застройщики во всех судах упорно давят на то, что город разрешил им строиться дольше.

Одно из главных условий в таком договоре — это дата передачи квартиры гражданину. Дата окончания строительства по договору — это не то же самое, что дата передачи жилья клиенту. То есть ввод в эксплуатацию жилого дома — это полдела, а вот когда людям передадут квартиры — еще вопрос. Поэтому обратите внимание, чтобы в договоре был указан конкретный срок передачи квартиры, документов на нее, а также ключей: «в течение стольких-то недель с даты окончания строительства», «не позднее такого-то срока», «после такого-то события, но не позднее (конкретная дата)». Если этот пункт указан в договоре не будет, то в дальнейшем при судебных разбирательствах будет сложно доказывать, с какого же момента началась просрочка.

Если вы видите, что что-то идет не так (дом построен, но квартиру вам не передают), начинайте писать претензии. Как показывает практика, тот, кто меньше всего жалуется, позже всех получает ключи. Если уж ситуация совсем печальная, не откладывая, обращайтесь с иском о понуждении к исполнению обязательств в суд. Так чуть что вы хотя бы будете первыми в очереди на компенсацию.

Договоры, которые наши застройщики предлагают к подписанию, практически не учитывают интересов граждан — тех, кто платит реальные деньги. В стране действует принцип свободы договора, и понудить застройщика подписать документ исключительно на ваших условиях не получится. Если одна сторона не согласна с предложенным вариантом, то договор просто не заключается. Однако попытаться изменить условия договора таким образом, чтобы он защищал и ваши интересы, необходимо в любом случае. Если же застройщик (эмитент) не согласен на предложенные вами изменения, то сто раз подумайте, желаете ли вы заключать договор на таких условиях, готовы ли пойти на такой риск и в случае чего уповать на надежду, удачу и так далее, но никак не на условия договора…

— Помогут ли изменить ситуацию жалобы граждан? Если вдруг все несогласные начнут писать обращения в государственные органы с указанием того, что договора кабальные, — это может как-то повлиять?

— В подобных ситуациях моя позиция такова: если ничего не делать, то ничего и не изменится. Пытаться, конечно, нужно. Если не один, а несколько сотен человек укажут на то, что соответствующее законодательство фрагментарно, неполно, а заключаемые на условиях эмитентов (застройщиков) договоры несправедливы, защищают только интересы бизнеса, любые предложения граждан о внесении изменений ими наотрез откланяются, — тогда, возможно, законодатель и задумается над тем, что пора начать разрабатывать нормативную базу для договоров строительства по жилищным облигациям, — считает адвокат Владимир Ангельский.

В ситуации с долевым строительством и жилищными облигациями выходит, что хрен редьки не слаще. Что один, что другой вариант сулит гражданам большие потери, если что-то пойдет не так. А тот, кто честно платит деньги и мечтает о «квадратах», всегда останется в проигрыше. И даже выбить полагающуюся компенсацию за затянутые сроки сдачи дома, а также за передачу квартиры будет очень сложно.

Надувные лодки в каталоге Onliner.by

Читайте также:

- Минчанин, выигравший суд против девелопера, который затянул сроки сдачи дома: решение по выплате мне 3412 рублей обжаловали застройщик и прокурор

- «О справедливости речи не идет», «ничего не корректируем». Как мы пытались менять кабальные договоры застройщиков и что из этого вышло

- Следственный комитет поделился подробностями о деле задержанного застройщика Вадима Лунгина

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by